ペット保険についてプロに相談できる

ペット保険のプロに相談できるサービス

ペット保険についてプロに相談できる

ペット保険のプロに相談できるサービス

後回しにしている

結局どれがいいかわからない

備えられているか自信がない

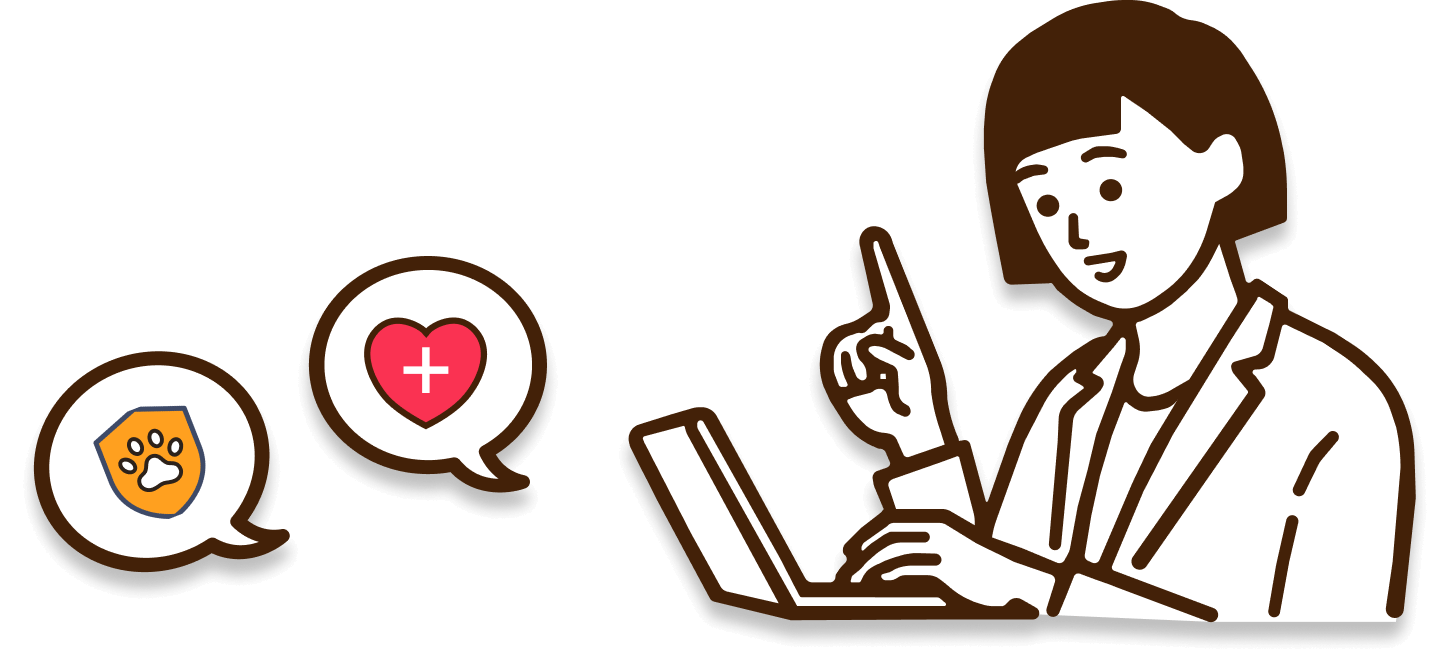

時間がない人・どの保険がいいかわからない人も安心!

時間がない人・どの保険がいいかわからない人も安心!

動物種と年齢から

おすすめをすぐにご提案

具体的な希望条件がなくても、動物種と年齢から専門家がおすすめの保険をご提案します! 「保険の選び方がわからない」「特に希望条件がない」という方でも、専門家が保険選びをしっかりサポートします。

ご希望に近い保険の

一括比較が可能!

ご希望の条件がある場合は、ご希望を元に保険を複数提案するため、ご希望に近い保険の一括比較をすることができます! 自分に合った保険をご自身で探す手間なく、ご希望に近い保険を比較検討することができます。

今加入している保険の見直しやメリットデメリットの再確認!

MOFFMEでは、保険のメリットだけでなく、デメリットまでしっかりお伝えします! これからペット保険に加入する人はもちろん、すでに加入をしている方でも、保険の見直しに役立てることができます。

れあちゃんの飼い主さん

満足度

相談できて本当に助かりました。

保険は色々あり過ぎて本当に困っていました。高ければ良いという問題でも無いので、保証内容や金額、保険料の上がり方など知りたいことばかり。サイトを見ても分からないので、入るのを迷っていました。相談できて本当に助かりました。

ティカちゃんの飼い主さん

満足度

返答も早く解決しました!

いくつか気になったペット保険資料を取り寄せていました。内容に不安があり、1社1社に電話して聞くというのは大変なのが目に見えていて気が引けていました。ですが、MOFFMEを知り不安がある点をすぐ聞く事ができ返答も早く解決できました。

ルルちゃんの飼い主さん

満足度

掛金以外知りたい事について相談できた

通常の比較サイトでは、掛金の高い安いなどコストがメインで表示されるが、こちらはライン相談で目先の掛金以外で知りたい事についても相談させてもらえました。

ジュジュ丸ちゃんの飼い主さん

満足度

何を重視して保険に入るか明確になった。

先ずとても丁寧にわかりやすく教えて頂けた。その為保険を選ぶにあたり自分が何を重視して保険に入ろうと思っているのか明確になりました。その上でどの様な保険があるのかを教えて頂けるので、数多くある保険屋から選ぶのに大変参考になりました。

詩ちゃんの飼い主さん

満足度

すべて丁寧に対応してもらった

たくさん質問をさせて頂いたのですが、すべて丁寧に対応をしていただいたので、とても助かり、保険をきちんと選んで決めることが出来ました。

小梅ちゃんの飼い主さん

満足度

気軽に相談できる

今回始めて子犬を飼いました。ペット保険について右も左も分からない状態だったので、丁寧にお返事頂き、大変ありがたかったです。気軽に相談できるのが助かりました。

れあちゃんの飼い主さん

満足度

相談できて本当に助かりました。

保険は色々あり過ぎて本当に困っていました。高ければ良いという問題でも無いので、保証内容や金額、保険料の上がり方など知りたいことばかり。サイトを見ても分からないので、入るのを迷っていました。相談できて本当に助かりました。

ティカちゃんの飼い主さん

満足度

返答も早く解決しました!

いくつか気になったペット保険資料を取り寄せていました。内容に不安があり、1社1社に電話して聞くというのは大変なのが目に見えていて気が引けていました。ですが、MOFFMEを知り不安がある点をすぐ聞く事ができ返答も早く解決できました。

ルルちゃんの飼い主さん

満足度

掛金以外知りたい事について相談できた

通常の比較サイトでは、掛金の高い安いなどコストがメインで表示されるが、こちらはライン相談で目先の掛金以外で知りたい事についても相談させてもらえました。

ジュジュ丸ちゃんの飼い主さん

満足度

何を重視して保険に入るか明確になった。

先ずとても丁寧にわかりやすく教えて頂けた。その為保険を選ぶにあたり自分が何を重視して保険に入ろうと思っているのか明確になりました。その上でどの様な保険があるのかを教えて頂けるので、数多くある保険屋から選ぶのに大変参考になりました。

詩ちゃんの飼い主さん

満足度

すべて丁寧に対応してもらった

たくさん質問をさせて頂いたのですが、すべて丁寧に対応をしていただいたので、とても助かり、保険をきちんと選んで決めることが出来ました。

小梅ちゃんの飼い主さん

満足度

気軽に相談できる

今回始めて子犬を飼いました。ペット保険について右も左も分からない状態だったので、丁寧にお返事頂き、大変ありがたかったです。気軽に相談できるのが助かりました。

※2021年3月1日-2021年8月24日までの

回答者175人の契約者アンケート結果

※2021年8月1日-2023年9月18日までの

回答者826人の契約者アンケート結果