リトルファミリー少短から新しく、飼い主向けの総合保障保険である「みらいの約束」という保険が発売されました。飼い主向けの保険とは、一体どのような内容なのでしょうか。そこでこの記事ではリトルファミリー少短「みらいの約束」について、プラン内容やメリット・デメリットについて解説していきます!

この記事の目次

目次を閉じるリトルファミリー少短「みらいの約束」とはどんな保険?

ここでは、リトルファミリー少短「みらいの約束」について

- どんな保険?

- 嬉しい3つのポイント

リトルファミリー少短「みらいの約束」とはどんな保険?

リトルファミリー少短「みらいの約束」とは、ペットの飼い主様向けの総合保障保険です。飼い主の死亡保険・医療保障など様々なリスクに対して包括的に保障されます。

もしも

- 飼い主が死亡した

- 高度障害になった

- 重度介護(要介護4以上)認定を受けた

- 保護施設への預け入れ

- 新しい飼い主への飼育費用

リトルファミリー少短「みらいの約束」の嬉しい3つのポイント

リトルファミリー少短「みらいの約束」には、押さえておきたい嬉しい3つのポイントがあります。

審査基準を満たした保護団体がペットの引き取り先の対象

飼い主が死亡したとき・高度障害や重度介護認定を受けたときに、保険金を受け取ることができます。受け取った保険金は、施設への引き取りにかかる費用や、飼育費用など幅広い用途にご利用いただけます。

飼い主の医療費を保障するオプションも付帯可能

飼い主が入院・手術や先進医療を受けることになったときに給付金を受け取れるオプションもつけることができます。

この給付金は、たとえば、飼い主が一時的に入院をしてペットのお世話ができないためペットホテルにペットを預けた際の代金などに充てることができます。

リトルファミリー少短「みらいの約束」のプラン・保険料を解説!

ここまでリトルファミリー少短「みらいの約束」の概要について解説してきました!

ここからは、プラン内容や保険料など詳しい内容について確認していきます。

リトルファミリー少短「みらいの約束」のプラン

リトルファミリー少短「みらいの約束」は3つのプランと1つのオプションが用意されています。

各プランのおすすめの方は下記の通りです。

- 10万円プラン:最低限の保障をご希望の方

- 50万円プラン:1〜3頭飼育されている方

- 100万円プラン:4頭以上飼育されている方

オプション付帯はご自身でお選びいただけます。「保障をより手厚くしたい!」「他に医療保険に加入していないな・・」という方はオプションを付帯することで、万が一の時もご安心いただけますね。

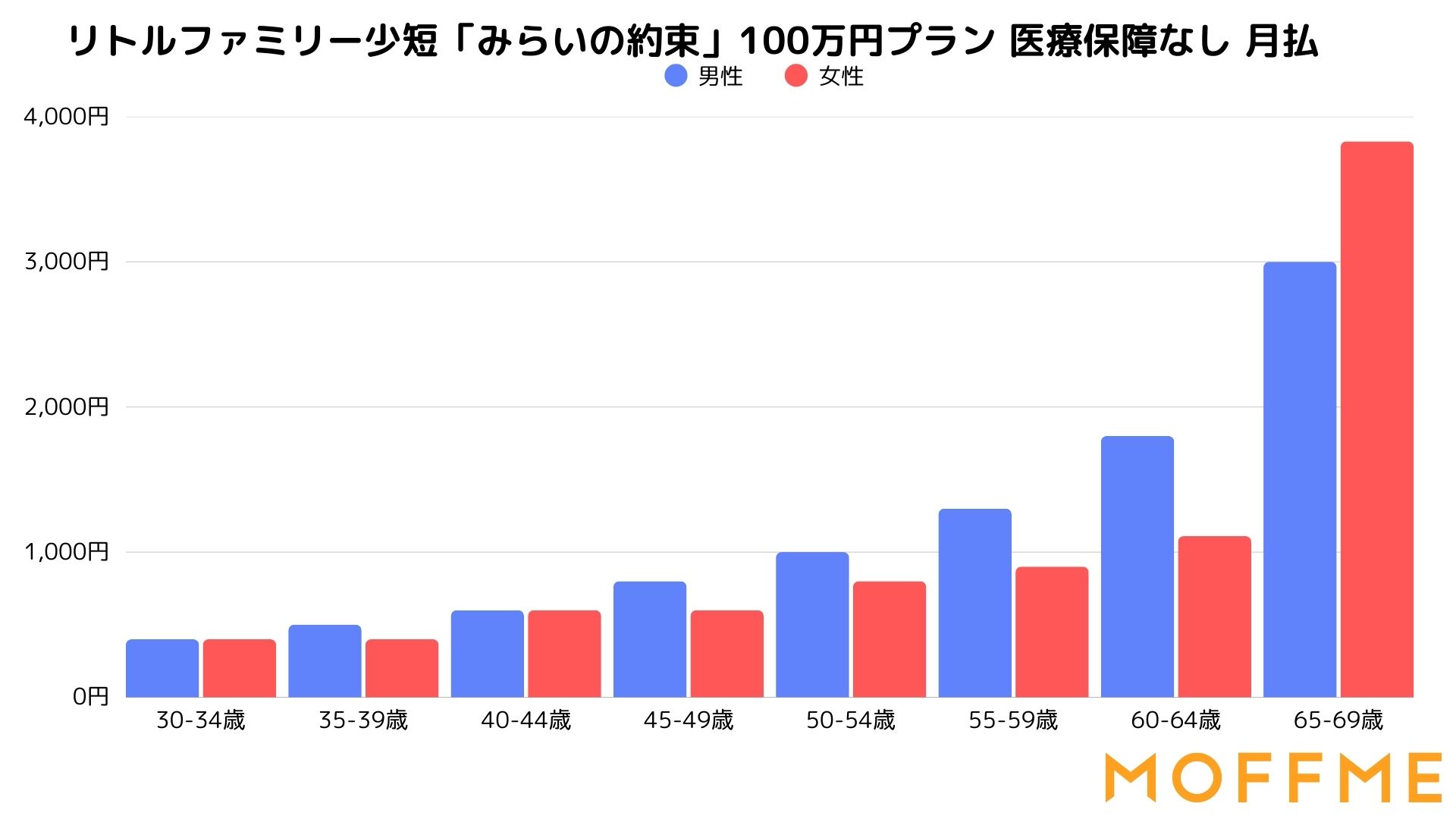

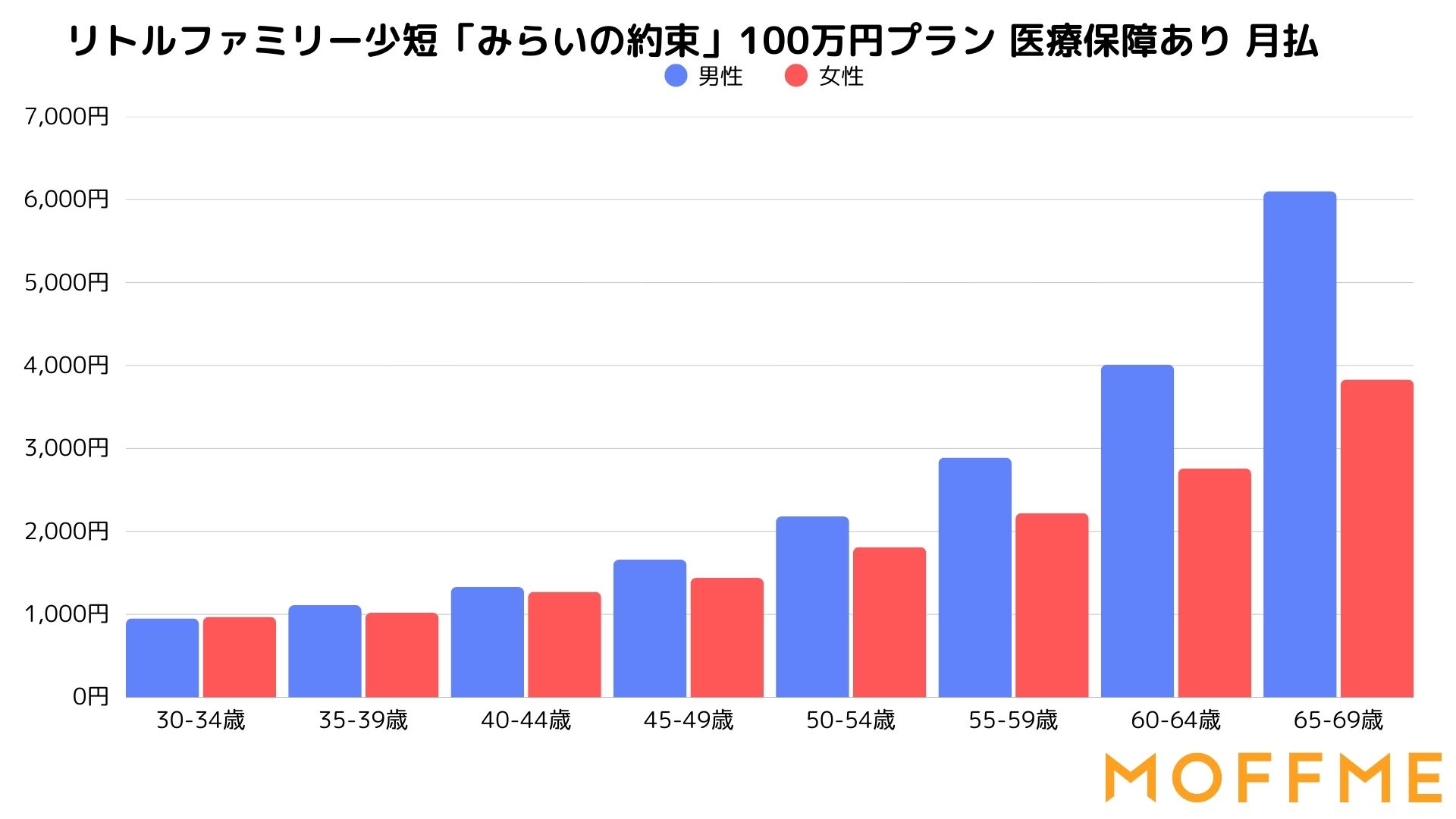

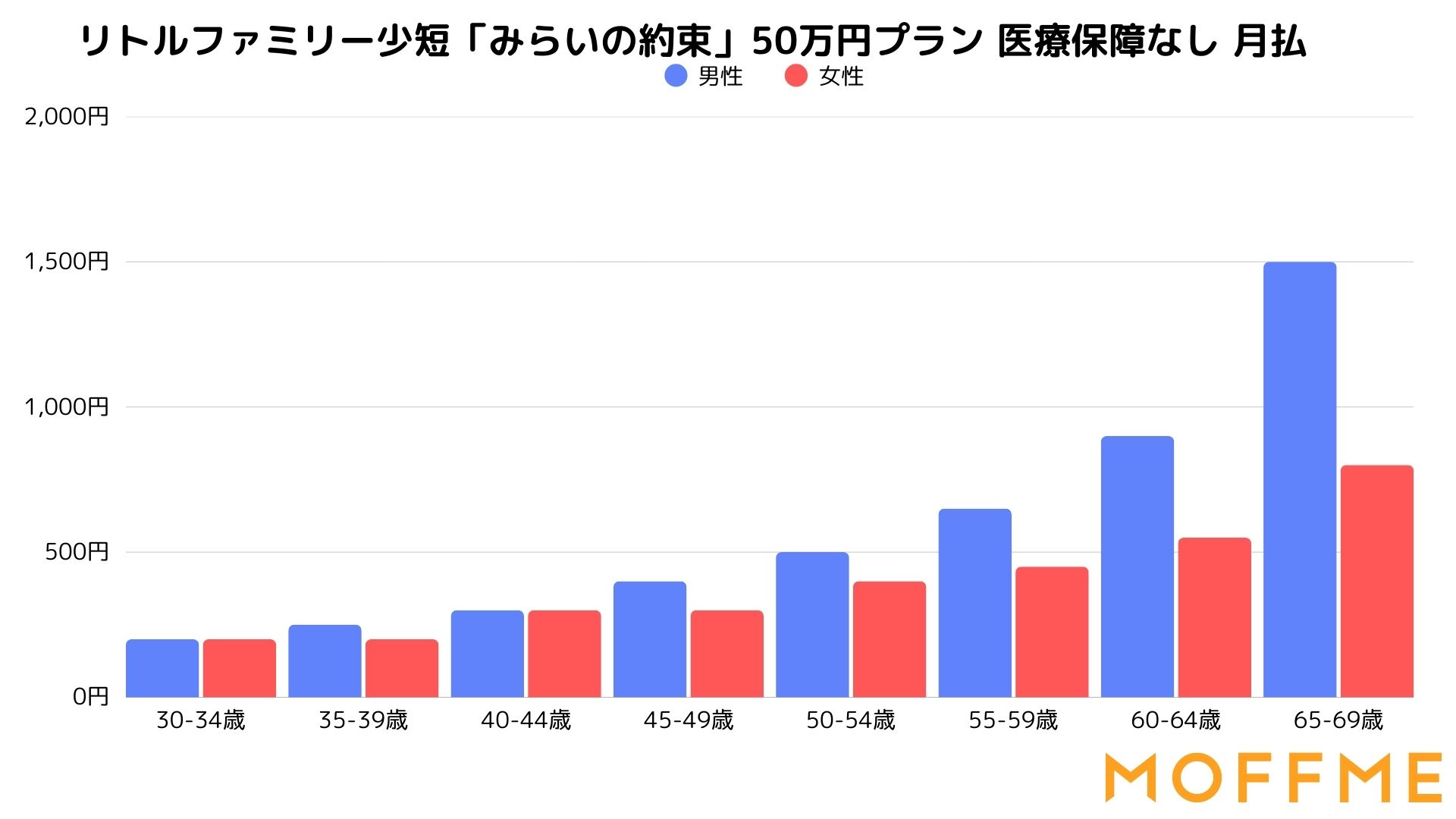

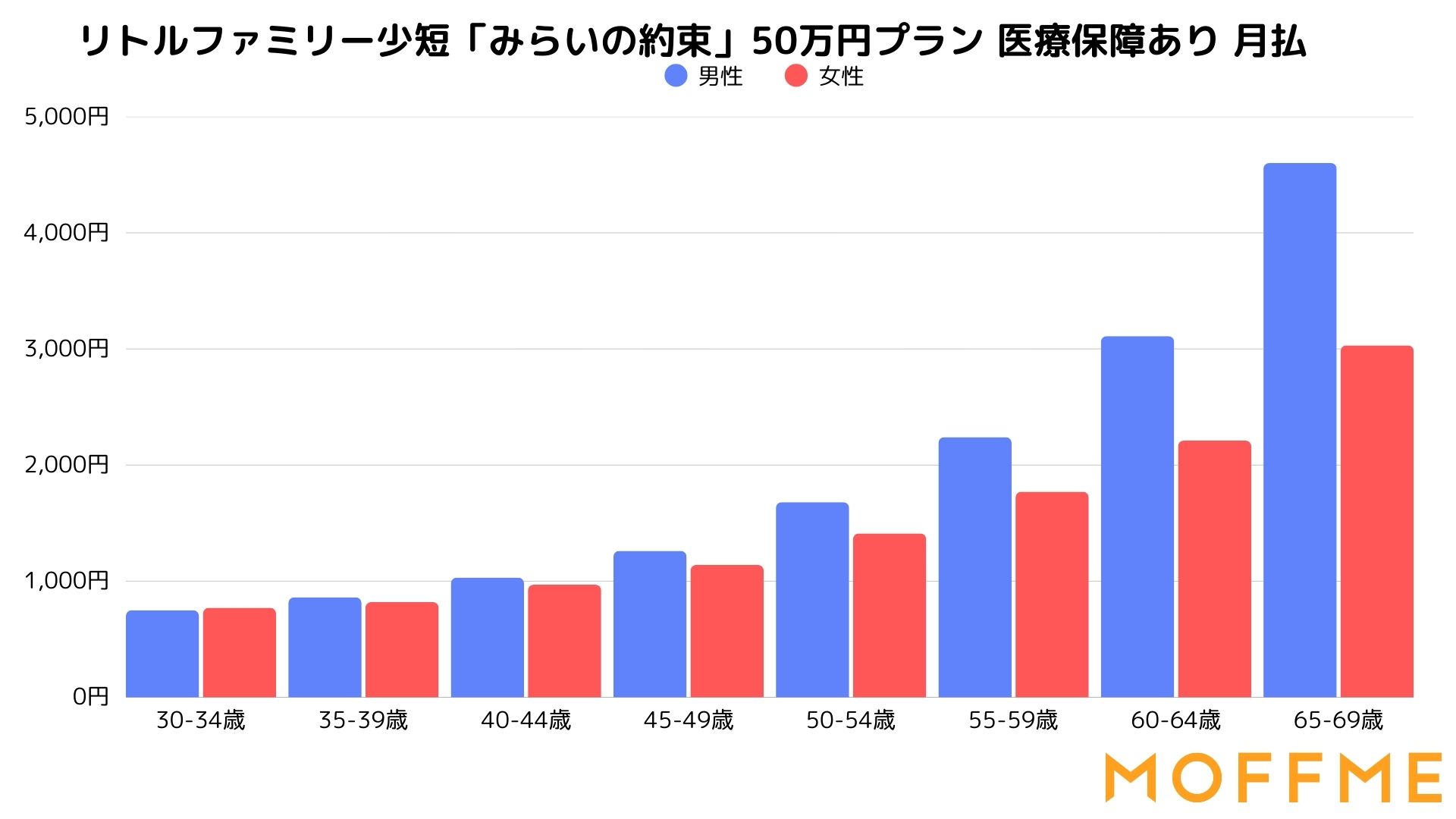

リトルファミリー少短「みらいの約束」の保険料

リトルファミリー少短「みらいの約束」の保険料は、加入するプラン・飼い主の性別、年齢・オプション付帯有無によって異なります。

ここでは、

- おすすめの50万円プラン

- 最も手厚く備えられる100万円プラン

どうしても、飼い主に万が一のリスクが高くなる高齢になるにつれて保険料は上がってしまいます。ですが、最も手厚い100万円プランに医療保障を付帯した場合でも、59歳までであれば3,000円以下と、比較的保険料を抑えながら備えられるのではないでしょうか

リトルファミリー少短「みらいの約束」のメリット

ここまで、リトルファミリー少短「みらいの約束」のプランや保険料について解説してきました!

リトルファミリー少短「みらいの約束」のメリットを

- リトルファミリー少短の審査基準を満たしている保護団体を紹介してもらえる

- 飼い主の医療費も備えることができる

- 殺処分という選択肢を避けることができる

審査基準を満たしている保護団体を紹介してもらえる

もしも飼い主に万が一のことがあり、ペットを引き取ってくれる先がいない場合、施設や保護団体の紹介を受けることができます。紹介先は審査基準を満たしているため、劣悪な環境に引き取られる心配はありません。

審査基準の一例は下記の通りです。

- 1年以上の活動実績があること

- 団体として活動していること

- 里親希望者の事前審査をしていること

- 定期的に収支報告を公の場で行なっていること

飼い主の医療費も備えることができる

リトルファミリー少短「みらいの約束」では、飼い主の医療保障をオプションで付帯することができます。

「医療保障に加入していない」「もっと手厚く備えておきたい」と考える方には、嬉しいオプションではないでしょうか。

この医療保障をオプションに付帯しておくことで、たとえば、

- 飼い主の入院中に一時的にペットホテルに預けたときのペットホテル代

- 一時的にお世話をお願いした人への飼育費用

殺処分という選択肢を避けることができる

行き場を失ったペットの多くは、最終的に殺処分されてしまうことがあります。

ご自身がペットのことを飼育し続けることが難しくなってしまった時に、家族同然の大切なペットがそんな運命を迎えるなんて、胸が締めつけられる思いですよね。

しかし、リトルファミリー少短の「みらいの約束」に加入することで、

- 保護団体の紹介を受けることができるため、ペットの次の暮らす先が見つけられる可能性が広がる

- 保険金を預け入れ費用として活用できることで、保護団体が受け入れを承諾しやすくなる

- 保険金を飼育費用として受け取れることで、ご遺族自身がペットを引き取る判断をすることが期待できる

ため、新しい引き取り手が見つかる可能性が大きく広がります。

リトルファミリー少短「みらいの約束」のデメリット

メリットがある一方で、デメリットも存在します。加入してから、「そんなこと知らなかった・・!」とならないように、デメリットもしっかりと確認して、保険の加入を検討しましょう。

リトルファミリー少短「みらいの約束」のデメリットを

- 預け入れ先が見つからない場合がある

- 保険金の支払い対象にはならないケースがある

- これまでの通院歴・病歴によっては加入ができない可能性がある

この3つに分けて解説していきます。

預け入れ先が見つからない場合がある

保護団体の受け入れ状況や、ペットの健康状態によっては「預け入れ先が見つからない」という結果になることがあります。

お住まいの地域や、ペットの状態から最もふさわしい預け入れ先を見つけ出すように尽力はしますが、どうしても受け入れ状況や健康状態によっては見つからない場合もあることが現状です。

そのため、ご自身でもあらかじめ引き取り手の目星をつけておくことがとても重要になります。

預け入れ先が見つからないことがデメリットに感じられる一方で、リトルファミリー少短「みらいの約束」に加入しておくことで、保険金を受け取れることは大きなメリットに働きます。

「保険金を預け入れ費用として支払うことで、引取先での飼育費用に充てることができる」ということが、引き取り手の決断になる可能性もありますね。

保険金の支払い対象にはならないケースがある

全ての事象において保険金が支払われるわけではありません。

保険金・医療給付金の支払い対象にならない一例は

- 出産のための入院

- 人間ドックなど、検査を目的とする入院

- 美容整形など、自由診療となる手術

- 責任開始日から2年以内の自殺

これまでの通院歴・病歴によっては加入ができない可能性がある

リトルファミリー少短「みらいの約束」を検討し、「いざ加入しよう!」と思っても、これまでの通院歴や病歴によっては加入ができない可能性があります。

保険のお申し込み時には、これまでの通院歴・病歴、現在の健康状態を正しく告知をする必要があります。そしてこの告知情報をもとに保険会社が審査をおこない、保険会社の定める審査基準に基づいて引受の判断がされます。

そのため、もしも審査基準に引っ掛かることがあれば保険に加入することはできません。

飼い主が健康なうちに備えておくこと、とても重要なポイントになりますね。

リトルファミリー少短「みらいの約束」のよくある疑問点

リトルファミリー少短「みらいの約束」のよくある疑問点について下記の3点、回答していきます!

- ペットの預け入れ先は自分で指定できるの?

- 何歳まで継続できるの?

- 申込時に健康診断を受ける必要はあるの?

ペットの預け入れ先は自分で指定できるの?

ペットの預け入れ先は、原則指定することはできません。

契約者もしくはそのご家族から連絡をした後、「みらいの約束」のパートナー企業が提携する施設・団体へ預け入れの相談が始まり、預け入れ先が決定します。

安心して預けることができるよう、預け入れ先は、審査基準を満たしている施設・団体のみです。

何歳まで継続できるの?

満期更新日時点で、ご契約者様が94歳以下でしたら継続可能です。

新規でご契約可能な年齢は、保障開始日における満年齢が18歳〜80歳までとなります。

申込時に健康診断を受ける必要はあるの?

申込時に健康診断結果は必要ではありません。

現在の健康状態やこれまでの通院歴等を正しく告知していただき、その告知情報をもと引受審査を行いますので、健康診断の結果は不要です。

なお、告知情報に虚偽があると判明した場合には、契約の解除・保険金のお受け取りの対象とならない場合がありますので、必ず正しく告知するようにしましょう。

まとめ:リトルファミリー少短「みらいの約束」

この記事では、リトルファミリー少短「みらいの約束」について解説してきました!

ポイントは、

- 飼い主の万が一に備えられる保険

- もしも死亡した・高度障害になった・要介護認定を受けた場合に、保険金の受け取りができる。

- ペットの引き取り手がいない場合は、審査基準を満たした団体・施設を紹介してもらえる

- 殺処分という選択肢を避けられる可能性が広がる

- 健康状態によっては加入できない可能性もあるので、健康なうちから検討することがおすすめ