MOFFME[モフミー] ではペット保険の最安価格や各社の補償内容について徹底比較。窓口精算や特定の病気(パテラ・歯周病・ヘルニアなど)での絞り込み比較機能も。5秒で見積もって、すぐにネット申し込みが可能!ペット保険の必要性から診療費、年齢不明の場合や加入条件、口コミ・評判まで徹底解説します。

この記事の目次

目次を閉じる- おすすめのペット保険をランキングで比較|人気の保険は?

- 【ペット保険の必要性】そもそもペット保険って必要なの?

- 【ペット保険ランキング】4分野で比較した総合ランキングの結果は?

- ペット保険おすすめ総合ランキングの詳細情報

- ペット保険のその他のランキングは?様々な項目別ランキングを解説!

- ペット保険の基本!補償内容や特約、加入するタイミングを徹底解説!

- ペット保険は6つのステップで選ぼう!最強の選び方を徹底解説!

- 加入率や保険料の相場等、ペット保険に関する様々なデータをご紹介!

- ペット保険のよくある質問【加入条件系】

- ペット保険のよくある質問【申し込み方法・保険料系】

- ペット保険のよくある質問【解約方法系】

- ペット保険のよくある質問【保険金系】

- ペット保険のよくある質問【その他】

- ペット保険を選ぶとき・加入するときの9つの注意点を徹底解説!

- まとめ:ペット保険を徹底比較!後悔しないよう十分にご検討を!

おすすめのペット保険をランキングで比較|人気の保険は?

このページをご覧の皆さんは、新しく犬猫をお迎えされた方でしょうか。

または、ペット保険(動物保険)のお乗り換えをご検討中の方でしょうか。

いずれにしても、わんちゃん猫ちゃんのためにペット保険をご検討中の方かと思います。

加入するのが当たり前になってきたペット保険ですが、それに伴い多くの保険会社がペット保険を販売し、種類がたくさん増えています。

選択肢が増えるのはよいことですが、その分複雑になっているので、飼い主さんは選ぶのはとても大変ですよね。

そこでこのランキング記事では、初めてペット保険を比較検討する方でもわかりやすいよう、ペット保険の専門家が、ペット保険のランキングと選び方についてご紹介します。

こちらの記事を見て、多くの人がご自分のご家族にピッタリのペット保険に加入できましたら幸いです。

【ペット保険の必要性】そもそもペット保険って必要なの?

そもそも、ペット保険(動物保険)は必要なのでしょうか。

「貯金したほうがお得!ペット保険は無駄!」という意見を聞いたことのある方も多いかもしれません。

結論としては、「ペットの医療費として数10万〜100万円程度常に用意できていれば加入の必要はない」です。

裏を返すと、「常にペットの医療費として数10万円以上用意できていない場合は、保険加入がおすすめ」と言えます。

理由がいくつかありますので、それぞれかんたんに解説します。

※「ペット保険の必要性」でも解説しています。

ペット保険の必要性①:ペットの医療費は自由診療

ペットの医療費は自由診療です。つまり、人間で言うと美容整形や歯科矯正と同じ扱いとなりますので、各動物病院が自由にお金を決めることができますし、手術によっては高額なお金がかかるわけです。

今回、実際に治療費はいくらくらいかかるのか、いくつかの事例をご紹介いたします。

①犬が骨折した場合

犬は、椅子などの上から飛び降りたり、ドアに挟まれたりすると骨折することがあります。

以下は、かなり高額になってしまった事例です。

| 項目 | 金額 |

|---|---|

| 初診料 | 1,620円 |

| 入院(7日) | 68,040円 |

| 点滴 | 21,060円 |

| 検査費用 | 34,040円 |

| 注射・麻酔 | 22,680円 |

| 手術 | 129,600円 |

| 合計 | 267,840円 |

※動物病院によって大きく異なりますのでご注意ください。

※アニコム損害保険2022年の診療データを引用

骨折の場合は、手術が必要になることが多く、治療費は他の病気に比べて比較的高くなります。

②猫が腎臓病になった場合

猫ちゃんが最も気をつけたい病気として有名なのは、腎臓病です。

基本的には治る病気ではないので、なってしまったら定期的に通院を続ける必要があります。

アニコム損害保険のデータでは、

- 平均診療費:9,329円

- 年間平均診療費:272,598円

- 年間平均通院回数:15.2回

ペット保険の必要性②:「保険加入で損する、得する」は意味のない議論

よくあるご質問や、考え方として、「ペット保険に入っていても損」というお話があります。最近だとYouTubeやインスタグラムなどで見かけた方も多くいらっしゃるかもしれません。

これは実は保険商品に関しての考え方が誤っています。大変当たり前ですが、保険会社も営利企業ですので、払ってもらった保険料の合計のほうが、支払う保険金より多くないと収支は合いません。

つまり、どの保険もそうですが、基本的に多くのユーザーは金銭的には損をするのです。(金額は異なるかもしれませんが、自動車保険や火災保険もそうですよね。)

損する得するではなく、「愛犬・愛猫のいざというときに十分な貯金があるか」で加入を考えましょう。

ちなみに、ペット保険不要論においてよく指摘される、「終身で加入できない」といったお話についてですが、一部の保険会社を除き、基本的に終身で契約可能となっていますので的外れと言えますね。

ペット保険の必要性③:動物病院に行くハードルが下がる

ペット保険の意外な加入メリットの一つは、動物病院へ行きやすくなることです。一定数医療費を既に払っている状態ですので、加入していない人よりも気軽に病院へ行くことができます。

人間同様、大きな病気は早期発見が大事ですので、ちょっとした異変で病院へ行けるのはわんちゃん猫ちゃんの長生きに繋がります。

補足:ペット保険に加入していなかったが故に後悔することも

最後に皆さんが気になると思われる口コミ・評判をご紹介したいと思います。

全てMOFFMEが独自に調査して集めた口コミです。

ペット保険に入らない・加入しなかったことでどのようなデメリットがあるのかを調査してみました。

もちろんこういった方が全員ではありません。ただ今回は「後悔している」という声を集めてみました。

40代女性

手術を諦めざるを得なかった

50代男性

もう少し安く済んだのになと後悔

パピヨンを飼っていて、現在13歳です。10歳あたりまでとても元気だったのですが、突然咳き込むようになり、病院に連れて行きました。そうすると心臓病、詳しく言うと僧帽弁閉鎖不全と診断されました。ペット保険に入ってなかった理由は、知らなかったという事、そして元気だったから病院に一度も行ったことなかった事が理由です。 そこでこの病気の治療のため、1年間の定期的な通院を勧められました。初めてのペットなので、「すぐに治療しなきゃ」と思い、保険にも入らずに治療すると薬代を含め、月に約5万円、正確に言うと4万9千円かかりました。ここでペット保険に入っていれば、もう少し安く済んだのにと感じ、その浮いたお金でペットに美味しいご飯を買ってあげれたのになと後悔しました。現在は元気ですが、もしもまた新しくペットを迎え入れる時はペット保険に入ろうと決心できる、良い経験をさせてもらいました。

40代女性

加入していたら気兼ねなく病院に行くこともできたのに

手術費用30万円 腎機能障害 ポメラニアン10歳 塩分の摂りすぎによる腎機能障害で顔はぱんぱんに腫れぐったりとしていました。病院へ連れていくと緊急手術が必要な危険な状態と言うことで腎臓摘出手術しました。 手術後は以前と変わらない生活が送れるほど回復し元気に過ごせました。 犬でも家族なので命はとても大切でお金には代えられませんが保険に入っていないと手術費用、通院費用、薬代など全てが高く、今後の治療方針について説明を受けても、お金のことがとても気になりました。 保険に入っていればちょっとした体調の変化でも気兼ねなく病院へ行くことが出来、病気も早期発見が出来て手術までさせないで済んだのでは無かったのかと後悔しました。

【ペット保険ランキング】4分野で比較した総合ランキングの結果は?

ここまでペット保険の必要性を見てきましたが、いよいよランキングを発表します。

まず大前提ですが、どの保険がよいかは飼い主さんの考え方や犬か猫か、そして犬種や年齢によって異なります。そのため、こちらのランキングで下位だったとしても、その保険がおすすめできないということはありません。

今回は、総合的に見たときにどの保険がおすすめなのか、MOFFMEが独自に調査してランキング付けを行いました。どの保険にしようか迷っている方はぜひ参考にしてください。

今回、ランキングをつけるために考慮した項目は以下の4つです。

- 専門家(保険会社営業さん)からの評価・レビュー

- 安心して加入できる保険料(保険料差、生涯保険料)

- 手厚い補償内容

- 人気度

【2024年】ペット保険のおすすめ総合ランキングを大発表!

2024年の、ペット保険おすすめ総合ランキングを一覧で発表します。

| 順位 | 保険会社 | 保険商品 |

|---|---|---|

| 1位 | リトルファミリー少額短期保険 | わんデイズ・にゃんデイズ |

| 2位 | FPC | フリーペットほけん |

| 3位 | 準備中 | 準備中 |

| 4位 | ペットメディカルサポート | PS保険 |

| 5位 | アニコム損害保険 | どうぶつ健保ふぁみりぃ |

| 6位 | SBIペット少額短期保険 | SBIペット少短のペット保険 |

| 7位 | 第一アイペット | うちの子 |

| 8位 | 日本ペット少額短期保険 | いぬとねこの保険 |

| 9位 | 準備中 | 準備中 |

| 10位 | au損害保険 | ペットの保険 |

※MOFFMEが取り扱っている保険商品のみでランキングを作成しています。

※条件を満たすプランで比較しています。詳しい条件は下で解説しています。

ペット保険ランキング1位:リトルファミリー少額短期保険「わんデイズ・にゃんデイズ」

| 部門 | 偏差値 | 順位 |

|---|---|---|

| ①専門家評価 | 60.74 | 2位 |

| ②保険料 | 56.45 | 4位 |

| ③補償内容 | 59.95 | 1位 |

| ④人気度 | 69.33 | 1位 |

| 総合評価 | 61.48 | 1位 |

専門家からの口コミをご紹介します。

※一部、読みやすさのため文章を変えています。

30代男性

保険料が安い

一生涯の保険料が安く補償も充実している。日額回数制限がないため、使い勝手もいい

ペット保険おすすめランキング2位:FPC「フリーペットほけん」

| 偏差値 | 順位 | |

|---|---|---|

| ①専門家評価 | 45.43 | 8位 |

| ②保険料 | 58.55 | 2位 |

| ③補償内容 | 52.77 | 5位 |

| ④人気度 | 66.95 | 2位 |

| 総合評価 | 55.92 | 2位 |

専門家からの口コミをご紹介します。

※一部、読みやすさのため文章を変えています。

40代男性

バランスに優れている

補償内容と保険料のバランスが優れたペット保険。年齢別の保険料は3もしくは4区分のみと少なく、値上がり率も低めに抑えている。各治療区分毎に日額(入院は1入院)の設定があるため、高額治療には向かないが、免責金額の設定もないので、日常的な通院に使いやすい。

ペット保険おすすめランキング3位:準備中

ペット保険おすすめランキング4位:ペットメディカルサポート「PS保険」

| 部門 | 偏差値 | 順位 |

|---|---|---|

| ①専門家評価 | 62.93 | 1位 |

| ②保険料 | 59.11 | 1位 |

| ③補償内容 | 40.05 | 10位 |

| ④人気度 | 51.66 | 3位 |

| 総合評価 | 53.66 | 4位 |

専門家からの口コミをご紹介します。

※一部、読みやすさのため文章を変えています。

40代男性

バランスに優れている

保険料が安く、補償内容も充実している。保険料と補償内容のバランスが優れていると思う。

ペット保険おすすめランキング5位:アニコム損害保険「どうぶつ健保ふぁみりぃ」

| 部門 | 偏差値 | 順位 |

|---|---|---|

| ①専門家評価 | 60.74 | 2位 |

| ②保険料 | 42.21 | 9位 |

| ③補償内容 | 53.32 | 5位 |

| ④人気度 | 48.22 | 5位 |

| 総合評価 | 50.99 | 5位 |

専門家からの声を一部ご紹介します。

※一部、読みやすさのため文章を変えています。

20代女性

最大手の安心感

窓口精算ができるため便利。また、業界最大手損保会社の安心感もある。保険料が割高ではあるとおもうが、その分補償はしっかりしているし、腸内フローラ測定は魅力的に感じる。

ペット保険おすすめランキング6位:SBIペット少額短期保険「SBIペット少短のペット保険」

| 部門 | 偏差値 | 順位 |

|---|---|---|

| ①専門家評価 | 47.61 | 6位 |

| ②保険料 | 50.13 | 7位 |

| ③補償内容 | 46.68 | 9位 |

| ④人気度 | 59.37 | 2位 |

| 総合評価 | 49.93 | 7位 |

専門家からの口コミを一部ご紹介します。

※一部、読みやすさのため文章を変えています。

30代男性

補償がシンプル

スタートの保険料が安い。新規加入が11歳まで受け付けているため、比較的受け入れが広い。日額回数制限がない点が嬉しく、保険金請求もLINEからできるので簡単。

ペット保険おすすめランキング7位:第一アイペット「うちの子」

| 部門 | 偏差値 | 順位 |

|---|---|---|

| ①専門家評価 | 51.99 | 4位 |

| ②保険料 | 41.42 | 10位 |

| ③補償内容 | 59.95 | 1位 |

| ④人気度 | 49.68 | 7位 |

| 総合評価 | 50.60 | 6位 |

専門家からの口コミを一部ご紹介します。

※一部、読みやすさのため文章を変えています。

30代男性

窓口精算が魅力

窓口精算の便利さ、猫は9歳・犬は12歳以降保険料が上がらないことが魅力

ペット保険おすすめランキング8位:日本ペット少額短期保険「いぬとねこの保険」

| 部門 | 偏差値 | 順位 |

|---|---|---|

| ①専門家評価 | 45.43 | 8位 |

| ②保険料 | 46.31 | 8位 |

| ③補償内容 | 46.68 | 8位 |

| ④人気度 | 44.43 | 9位 |

| 総合評価 | 46.93 | 9位 |

専門家からの口コミを一部ご紹介します。

※一部、読みやすさのため文章を変えています。

30代男性

90%補償が魅力

高補償が魅力のペット保険。日額・回数制限がなく、高額・長期治療に対応。また、上記の補償内容にも関わらず、90%という高補償割合のプランが用意されていることが魅力。免責を付加することが可能なため、幅広い補償を受けつつ、予算に合わせたプラン選択が可能

準備中

ペット保険おすすめランキング10位:au損害保険「ペットの保険」

ペット保険おすすめランキング総合11位は、au損害保険の「ペットの保険」でした。

今回は通院・手術・入院がついたプランが評価対象でしたが、手術・入院に特化したプランも用意しています。

日額回数制限がないタイプの保険であり、24時間利用できる獣医師相談サービスも付帯されていることが嬉しいポイントの保険です。

| 部門 | 偏差値 | 順位 |

|---|---|---|

| ①専門家評価 | 27.92 | 12位 |

| ②保険料 | 32.81 | 11位 |

| ③補償内容 | 52.77 | 5位 |

| ④人気度 | 40.49 | 11位 |

| 総合評価 | 38.50 | 12位 |

口コミをご紹介します。

※一部、読みやすさのため文章を変えています。

30代男性

身元がしっかりしている保険で安心できる

24時間利用できる獣医師相談サービスがついているので病院が休みでも安心できる。KDDIとあいおいニッセイ同和損保との共同出資で作られた保険会社なので、身元もしっかりしている会社なのも安心。

ペット保険おすすめ総合ランキングの詳細情報

今回、ランキングをどのような観点で作成したのか詳しく説明します。前述の

- 専門家からの評価

- 保険料

- 補償内容

- 人気度

どうしても今回の評価項目だと評価されにくい保険商品や、今回は考慮していないものも存在しますので、ランキングだけを鵜呑みにせず、ご自分できちんと検討してみてください。

また今回、条件を各社で統一するため、以下の条件の保険商品についてランキング掲載対象としました。

算出の様子

【ランキング掲載対象の保険商品】

- 補償割合:70%(一部例外保険会社あり)

- 通院補償あり

- 免責金額:3,000円以下(一部例外保険会社あり)

- 条件に当てはまるプランが複数ある場合、保険料が安いプランを適用する

ペット保険おすすめランキング評価項目①:専門家からの評価

こちらは、各保険会社さんの担当者さんにご回答いただき、「ペット保険会社職員」というプロから見た時、どの保険がおすすめなのか1位から4位までご回答いただきました。

【アンケートと評価方法】

- アンケート回答日:2023年2月6日~2023年2月10日

- アンケート回答者数:11名

- 評価点:1位5点、2位3点、3位2点、4位1点

- 所属保険会社を1位としてよい

- 投票してくれた会社に1点を足す

| 順位 | 保険会社 | 保険商品 | 総得点 | 偏差値 |

|---|---|---|---|---|

| 1位 | ペットメディカルサポート | PS保険 | 16 | 62.93 |

| 2位 | アニコム損害保険 | どうぶつ健保ふぁみりぃ | 15 | 60.74 |

| 2位(同率) | リトルファミリー少額短期保険 | わんデイズ・にゃんデイズ | 15 | 60.74 |

| 4位 | 第一アイペット | うちの子 | 11 | 51.99 |

| 5位 | 準備中 | 準備中 | 10 | 49.80 |

| 6位 | SBIペット少額短期保険 | SBIペット少短のペット保険 | 9 | 47.61 |

| 7位 | 日本ペット少額短期保険 | いぬとねこの保険 | 8 | 45.43 |

| 7位(同率) | FPC | フリーペットほけん | 8 | 45.43 |

| 9位 | 準備中 | 準備中 | 6 | 41.05 |

| 10位 | au損害保険 | ペットの保険 | 0 | 27.92 |

※あくまで投票の結果に過ぎませんので、順位が高い保険が良い保険で、低い保険が悪い保険というわけではありません。ご注意ください。

ペット保険おすすめランキング評価項目②:保険料

2つ目の評価項目は、保険料になります。保険料は「一生涯で保険料総額が安い」「高齢になっても上がりすぎない」かどうかで評価しました。

具体的な評価項目としては、

- 0歳から15歳まで加入したときの保険料総額

- 0歳と15歳の保険料の差

- トイプードル(小型犬)

- 柴犬(中型犬)

- ゴールデンレトリバー(大型犬)

- 猫

| 順位 | 保険会社 | 保険商品 | 保険料総額偏差値 | 保険料差偏差値 |

|---|---|---|---|---|

| 1位 | ペットメディカルサポート | PS保険 | 59.11 | |

| 2位 | FPC | フリーペットほけん | 58.31 | 57.30 |

| 3位 | 準備中 | 準備中 | 58.23 | |

| 4位 | リトルファミリー少額短期保険 | わんデイズ・にゃんデイズ | 56.26 | 53.90 |

| 5位 | 準備中 | 準備中 | 54.41 | 60.76 |

| 6位 | SBIペット少額短期保険 | SBIペット少短のペット保険 | 50.00 | 47.77 |

| 7位 | 日本ペット少額短期保険 | いぬとねこの保険 | 46.27 | 44.55 |

| 8位 | アニコム損害保険 | どうぶつ健保ふぁみりぃ | 42.20 | 47.32 |

| 9位 | 第一アイペット | うちの子 | 41.43 | 45.81 |

| 9位 | au損害保険 | ペットの保険 | 32.81 | 27.89 |

ペット保険おすすめランキング評価項目③:補償内容

3つ目の評価項目は、補償内容になります。厳密には補償内容ではありませんが、窓口精算ができるか、といった請求方法についても評価対象としています。

ただ、評価対象とした補償内容は、猫にとっては必要ないものであったりもします。あくまで今回の評価方法での結果となりますのでその点はご理解ください。

【項目1:補償範囲】

こちらは、どんな病気を補償するかで評価しました。これ以外の病気は、多くの保険会社が補償対象としているため、評価対象としていません。

- パテラ(膝蓋骨脱臼)を補償する:1点

- 椎間板ヘルニアを補償する:1点

- 歯科治療(※1)を補償する:1点

- 加入後に発覚した先天性疾患(※2)を補償する:1点

- 通院回数制限がない:2点

- 免責金額がない(※):1点

- 保険適用回数により保険料割増がない:1点

- 継続契約に前年度の治療回数が引き継がれない:1点

- 申込み→補償開始までが1ヶ月以内(※):1点

| 順位 | 保険会社 | 保険商品 | 総得点 | 偏差値 |

|---|---|---|---|---|

| 1位 | 第一アイペット | うちの子 | 10 | 59.95 |

| 1位(同率) | リトルファミリー少額短期保険 | わんデイズ・にゃんデイズ | 10 | 59.95 |

| 1位(同率) | 準備中 | 準備中 | 10 | 59.95 |

| 4位 | FPC | フリーペットほけん | 9 | 53.32 |

| 4位(同率) | アニコム損害保険 | どうぶつ健保ふぁみりぃ | 9 | 53.32 |

| 4位(同率) | au損害保険 | ペットの保険 | 9 | 53.32 |

| 7位 | 日本ペット少額短期保険 | いぬとねこの保険 | 8 | 46.68 |

| 7位(同率) | SBIペット少額短期保険 | SBIペット少短のペット保険 | 8 | 46.68 |

| 9位 | ペットメディカルサポート | PS保険 | 7 | 40.05 |

| 10位 | 準備中 | 準備中 | 6 | 33.42 |

ペット保険おすすめランキング評価項目④:人気度

こちらは、MOFFMEにおける最新の契約件数でランキング付けを行いました。

| 順位 | 保険会社 | 保険商品 |

|---|---|---|

| 1位 | リトルファミリー少額短期保険 | わんデイズ・にゃんデイズ |

| 2位 | FPC | フリーペットほけん |

| 3位 | SBIペット少額短期保険 | SBIペット少短のペット保険 |

| 4位 | ペットメディカルサポート | PS保険 |

| 5位 | アニコム損害保険 | どうぶつ健保ふぁみりぃ |

| 6位 | 準備中 | 準備中 |

| 7位 | 第一アイペット | うちの子 |

| 8位 | 日本ペット少額短期保険 | いぬとねこの保険 |

| 9位 | 準備中 | 準備中 |

| 10位 | au損害保険 | ペットの保険 |

アニコム損害保険:W2302-0069/au損害保険:BS0221264B(2302)/FPC:WIZ-CR250701-004(26.07)/ペットメディカルサポート:wiz20220215/リトルファミリー少額短期保険:202512T133/日本ペット少額短期保険:B22-054(230403)/SBIペット少額短期保険:W0070-2504/第一アイペット:募集文書番号:募2412-302(26.11)

ペット保険のその他のランキングは?様々な項目別ランキングを解説!

ここまでペット保険のおすすめ総合ランキングについてご紹介してきましたが、猫や小型犬・中型犬・大型犬別等、その他の項目別の詳細なランキングについても気になりますよね。

そこでここでは、上記のおすすめ総合ランキングとは別に、

- 保険金請求の簡単さ

- 自己負担額の少なさ(補償割合の高さ)

- 小動物のペット保険

- 掛け持ち

- 多頭飼い

- 猫

- 小型犬

- 中型犬

- 大型犬

項目①:保険金請求の簡単さ

まず1つ目のランキングは、「保険金請求の簡単さ」についてです。

ランキングの結果は以下の通りです。

| 順位 | 保険会社 | 保険商品 |

|---|---|---|

| 1位 | アニコム損害保険 | どうぶつ健保ふぁみりぃ |

| 2位 | 第一アイペット | うちの子 |

| 3位 | SBIペット少額短期保険 | SBIペット少短のペット保険 |

| 3位(同率) | 準備中 | 準備中 |

| 3位(同率) | FPC | フリーペットほけん |

| 3位(同率) | au損害保険 | ペットの保険 |

| 3位(同率) | リトルファミリー少額短期保険 | わんデイズ・にゃんデイズ |

(同率の場合は五十音順で表示)

「保険金請求の簡単さ」ランキングの順位決定基準について解説しておりますので、そちらもご覧ください。

項目②:自己負担額の少なさ(補償割合の高さ)

2つ目のランキングは、「自己負担額の少なさ・補償割合の高さ」についてです。

ランキングの結果は以下の通りです。

「自己負担額の少なさ・補償割合の高さ」ランキングの順位決定基準について解説しておりますので、そちらもご覧ください。

項目③:小動物のペット保険

3つ目のランキングは、「小動物のペット保険」についてです。

犬や猫以外にも、チンチラやハムスター、インコ、亀等のエキゾチックアニマルもペット保険に加入することができます。

ランキングの結果は以下の通りです。

| 順位 | 保険会社 | 保険商品 |

|---|---|---|

| 1 | 準備中 | 準備中 |

| 2 | アニコム損害保険 | どうぶつ健保ふぁみりぃ |

「小動物のペット保険」ランキングの順位決定基準について解説しておりますので、そちらもご覧ください。

項目④:掛け持ちにおすすめのペット保険

4つ目のランキングは、「掛け持ちにおすすめのペット保険」についてです。

ランキングの結果は以下の通りです。

| 順位 | タイプ |

|---|---|

| 1 | フルカバー型+入院・手術特化型 |

| 2 | フルカバー型+フルカバー型 |

| 3 | 通院特化型+入院・手術特化型 |

「掛け持ちにおすすめのペット保険」ランキングの順位決定基準について解説しておりますので、そちらもご覧ください。

項目⑤:多頭飼いにおすすめのペット保険

5つ目のランキングは、「多頭飼いにおすすめのペット保険」についてです。

ランキングの結果は以下の通りです。

| 順位 | 保険会社 | 保険商品 |

|---|---|---|

| 1位 | 第一アイペット | 準備中 |

| 2位 | ペットメディカルサポート | PS保険 |

| 2位(同率) | 日本ペット少額短期保険 | いぬとねこの保険 |

| 4位 | アニコム損害保険 | どうぶつ健保ふぁみりぃ |

| 5位 | 準備中 | 準備中 |

「多頭飼いにおすすめのペット保険」ランキングの順位決定基準について解説しておりますので、そちらもご覧ください。

項目⑥:猫のペット保険

6つ目のランキングは、「猫におすすめのペット保険」についてです。

ランキングの結果は以下の通りです。

| 順位 | 保険会社 | 保険商品 |

|---|---|---|

| 1位 | リトルファミリー少額短期保険 | わんデイズ・にゃんデイズ |

| 2位 | 準備中 | 準備中 |

| 3位 | SBIペット少額短期保険 | SBIペット少短のペット保険 |

| 4位 | ペットメディカルサポート | PS保険 |

| 5位 | 日本ペット少額短期保険 | いぬとねこの保険 |

「猫におすすめのペット保険」ランキングの順位決定基準について解説しておりますので、そちらもご覧ください。

項目⑦:小型犬のペット保険

7つ目のランキングは、「小型犬におすすめのペット保険」についてです。

ランキングの結果は以下の通りです。

| 順位 | 保険会社 | 保険商品 |

|---|---|---|

| 1位 | リトルファミリー少額短期保険 | わんデイズ・にゃんデイズ |

| 2位 | 準備中 | 準備中 |

| 3位 | FPC | フリーペットほけん |

| 4位 | ペットメディカルサポート | PS保険 |

| 5位 | アニコム損害保険 | どうぶつ健保ふぁみりぃ |

「小型犬におすすめのペット保険」ランキングの順位決定基準について解説しておりますので、そちらもご覧ください。

項目⑧:中型犬のペット保険

8つ目のランキングは、「中型犬におすすめのペット保険」についてです。

ランキングの結果は以下の通りです。

| 順位 | 保険会社 | 保険商品 |

|---|---|---|

| 1位 | 準備中 | 準備中 |

| 2位 | アニコム損害保険 | どうぶつ健保ふぁみりぃ |

| 3位(同率) | FPC | フリーペットほけん |

| 3位(同率) | 日本ペット少額短期保険 | いぬとねこの保険 |

「中型犬におすすめのペット保険」ランキングの順位決定基準について解説しておりますので、そちらもご覧ください。

項目⑨:大型犬のペット保険

9個目のランキングは、「大型犬におすすめのペット保険」についてです。

ランキングの結果は以下の通りです。

| 順位 | 保険会社 | 保険商品 |

|---|---|---|

| 1位 | 準備中 | 準備中 |

| 2位 | リトルファミリー少額短期保険 | わんデイズ・にゃんデイズ |

| 3位 | ペットメディカルサポート | PS保険 |

「大型犬におすすめのペット保険」ランキングの順位決定基準について解説しておりますので、そちらもご覧ください。

ペット保険の基本!補償内容や特約、加入するタイミングを徹底解説!

まず「ペット保険とは?」ですが、簡潔に「ペットが怪我や病気をした際に発生した治療費の一部を、保険会社に負担してもらえる」保険の事です。

ペットには公的医療保険が存在しないため、怪我や病気による治療費は全額自己負担となってしまいます。人間でも保険証がなく病院に受診すれば10割負担となってしまいますね。

そこで、飼い主さんの負担割合を減らし、金銭的な補填をしてくれるのがペット保険です。

いざペットが大きな病気にかかり治療費が捻出できず治療を断念する、というような事態を避ける為にも「ペットには保険は必要か」一考の材料にして頂ければと思います。

ペット保険では「何を補償してくれて何が補償対象外になるのか?」「特約はつけた方がいいのか?」「加入するタイミングはいつがベストなのか?」ご検討中に疑問に思われた方も多いのではないでしょうか。

ここでは、

- ペット保険の基本的な補償内容は「入院」「手術」「通院」の3種類!

- ペット保険の「通院のみ・入院手術のみ」とは?フルカバー等の種類を解説!

- ペット保険には賠償責任特約等、様々な特約も付帯できる!

- ペット保険に加入するおすすめのタイミングとは?出来るだけ早めに!

- 注意:健康診断やワクチン、避妊手術など補償対象外となる治療もある

ペット保険の基本的な補償内容は「入院」「手術」「通院」の3種類!

ペット保険の内容は、補償範囲や補償額など保険会社によって異なりますが、補償内容に関しては大きく3つの種類に分けられています。入院補償、手術補償、通院補償の3つ。

ペット保険は、このすべてを補償するフルカバータイプか、いずれかを補償する特化タイプが存在します。

①:入院補償

入院補償とは、入院をした場合に保険金が支払われます。フルカバータイプ以外では、手術をするような怪我や病気で入院が発生する場合が多いため手術補償との組み合わせが多いです。

②:手術補償

手術補償とは、手術をした場合に保険金が支払われるものを指します。手術は通院や入院と比べるとかなり高額となるケースが多いため、手術に対して補償額が手厚い商品もあります。

③:通院補償

通院補償とは、通院をした場合、保険金が支払われます。一般的にこの通院補償がペット保険で最も使用頻度が高い補償となります。一回の治療費は少額なことが多いですが、入院や手術より発生確率が高いため通院が長期にわたる場合、治療費は高額になりがちです。

ペット保険の「通院のみ・入院手術のみ」とは?フルカバー等の種類を解説!

ペット保険には様々なタイプの保険が存在します。この項目では、それぞれの補償タイプでどの程度補償対象なのかをご説明いたします。

①:通院のみのペット保険

通院での治療のみに保険金が支払われる特化型の保険です。

手術や入院を伴う大きな病気や怪我については保険金が支払われません。しかし日頃の小さな体調不良での通院でも保険金が支払われるため、動物病院への受診のハードルが下がります。

②:入院手術のみのペット保険

少し具合が悪い程度の日常的な通院には保険金は支払われませんが、入院や手術をすることになる大きな怪我や病気にしっかり備えるものとなっています。

③:フルカバータイプのペット保険

フルカバーとは、以上の通院・入院・手術をすべてカバーしてくれます。ただその分もちろん保険料はお高めに設定されていますが、最も人気のタイプです。

また、上記と合わせてペット保険の中には1回・1日あたりの補償限度額が無制限のタイプも存在します。

限度額なしのタイプのペット保険は、大きな入院・手術にも十分備えられることがメリットで人気ですので、ご自身のペットが入院・手術が必要な病気にかかりやすい場合は検討してみることをおすすめします。

MOFFMEで取り扱っているペット保険の中では、

- au損害保険

- ペットアンドファミリー損害保険

- 日本ペット少額短期保険

- SBIペット少額短期保険

- リトルファミリー少額短期保険

ペット保険には賠償責任特約等、様々な特約も付帯できる!

ペット保険では、商品の中身である補償内容の他に無料または有料でついてくる特約があります。

まず、特約とは主契約であるペット保険のオプションです。自動で付帯されている、または任意で付帯できます。保険契約の主たる補償(通院・入院・手術)以外の、プラスアルファの補償ということになります。その内容は保険会社によって様々です。

特約には主に

- 賠償責任特約

- がん手術保険金特約

- 葬祭の特約

- QOL(Quality Of Life)維持費用担保特約

- 診断書作成の特約

ペット保険に加入するおすすめのタイミングとは?出来るだけ早めに!

ペット保険はいつ入るのが一番ベストタイミングなんでしょうか? 結論から申し上げますと、「ペット保険加入は早ければ早い方がいい」です。

もちろん、持病があっても保険に入ることは可能ですが、その多くは条件つきとなってしまうケースが多いです。

基本的に保険加入は、健康な状態が前提であるというのは人間でもペットでも変わりません。また、ペット保険はペットの種類ごとに新規加入年齢というものが設けられています。保険商品ごとに加入できる年齢が決まってしまっています。

ペットは人間より加齢が早いものです。犬であれば人の1年が3年に相当します。高齢になる程病気にかかりやすく、加齢は様々な病気の原因となることでしょう。

既往歴がなくとも、高齢になってしまうと受け入れはかなり狭き門となってしまうのです。

事実、通院・入院・手術すべてが補償されるフルカバータイプの保険の新規加入年齢は12歳までが最大引受け年齢であり一社のみでしか取り扱いがありません。

それ以外の保険商品では新規加入年齢は8歳ほどまで下がります。

高齢になる程選択肢が狭まるため、保険加入は条件などがつかない健康なうちに、新規加入年齢に引っかからないようできるだけ早く、がおすすめとなります。

注意:健康診断やワクチン、避妊手術など補償対象外となる治療もある

ペットを飼う上で健康維持にどれもかかせない、

- 健康診断

- ワクチン

- 避妊・去勢手術

ペット保険は6つのステップで選ぼう!最強の選び方を徹底解説!

ペットが万一病気や怪我をしてしまった場合、その治療費は想像以上に高額となるケースが多いです。

ペット保険で備えをしておくのが安心ですが、ペット保険に入りたいものの、どこに着目して選べばいいか分からない、と言った方は多いのではないでしょうか。

そこでこの項目では、ペット保険を比較検討をする上で重要な、

- 年齢等の加入条件

- ペットのかかりやすい病気

- 各社の補償内容

- 補償割合・免責金額について

- 保険金の請求方法

- 生涯の支払い保険料・保険料の上がり方

①:ペットの種類や年齢、病歴等の加入条件をチェックする

ペット保険の加入条件は、

- ペットの種類

- ペットの年齢

- これまでにかかった病気の有無

②:膝蓋骨脱臼やヘルニア等ペットのかかりやすい病気・怪我をチェック

犬や猫もかかりやすい病気や怪我が存在します。

その病気や怪我を把握し、予防に努めることがペットの健康維持において大切です。

ここでは犬猫がかかりやすい、

③:かかりやすい病気が補償されるか、各社の補償内容をチェックする

実は、ペット保険では保険会社が指定する特定の疾患は、初めから補償対象ではない場合が存在します。

したがってペット保険では保険料や補償金額の他に、補償対象外になる病気や怪我の有無を確認することも大切となります。

いざという時に治療費用が高額になりがちな膝蓋骨脱臼(パテラ)や歯科治療などが、加入後に発症した場合に、各会社で補償対象かまとめました。

| 保険会社 | 歯周病 | パテラ | 先天性疾患 |

|---|---|---|---|

| アニコム損害保険 | ◯ | ◯ | ◯ |

| 第一アイペット | ◯ | ◯ | ◯※ |

| ペット&ファミリー損害保険 | ◯ | ◯ | × |

| 準備中 | ◯ | ◯ | ◯ |

| au損害保険 | × | ◯ | × |

| FPC | ◯ | ◯ | × |

| ペットメディカルサポート | ◯ | ◯ | ◯ |

| リトルファミリー少額短期保険 | ◯ | ◯ | ◯ |

| SBIペット少額短期保険 | × | × | × |

| 日本ペット少額短期保険 | ◯ | ◯ (プランによる) | × |

| 準備中 | × | × | × |

※先天性疾患については、補償開始後に獣医師の診断によってはじめて発見された場合に限ります。

いかがでしょうか。保険会社によって補償対象となっている傷病が異なっていることがお分かりいただけたかと思います。

このほかにも股関節形成不全や水頭症、レッグペルテス、白内障等犬種によってかかりやすい病気があります。

また夜間診療が補償されるかどうか等もご確認ください。

チェリーアイのような先天性疾患であっても会社によっては新規加入を受け付けている会社もございます。

ですので告知義務を忘れずに、正直に申告していただくとお早い対応が可能かと思われます。

④:補償割合(50%、70%、100%等)・免責金額をチェックする

補償割合はどれを選択すれば良いのか迷う方も多くいらっしゃることでしょう。

補償割合とは、治療費の何割を保険会社が負担し、保険金として支払われるかを表したものになります。

保険会社や商品によっても異なりますが、50%、70%が一般的な割合です。50%補償割合であれば治療費用の50%が、70%補償割合であれば治療費用の70%が保険会社から補償されます。

例えば、治療費用が2万円かかった場合

- 50%補償割合:2万円×50%=1万円

- 70%補償割合:2万円×70%=1万4千円

- 保険料を安く抑えられる

- ペット&ファミリー損害保険

- SBIペット少額短期保険

- 日本ペット少額短期保険

- リトルファミリー少額短期保険

⑤:窓口精算やアプリ、後日請求等、保険金の請求方法をチェックする

ペット保険では、大きく分けて3種類の保険金請求の方法が存在します。

- 受診した診療窓口で加入保険の自己負担割合分のみを精算できる窓口精算

- 受診した診療費は一度全額自己負担し、後日書類にて請求する書類請求

- アプリ・Web・LINE請求

| 保険会社 | 窓口精算 | web/アプリ/LINE精算 | 書類精算 |

|---|---|---|---|

| アニコム損害保険 | ◯ | ◯ | ◯ |

| 第一アイペット | ◯ | ○ | ◯ |

| ペット&ファミリー損害保険 | × | × | ◯ |

| 準備中 | × | ◯ | × |

| au損害保険 | × | ◯ | ◯ |

| FPC | × | ◯ | ◯ |

| ペットメディカルサポート | × | ◯ | ◯ |

| リトルファミリー少額短期保険 | ◯ | ◯ | × |

| SBIペット少額短期保険 | × | ◯※ | ◯ |

| 日本ペット少額短期保険 | × | × | ◯ |

| 準備中 | × | ◯ | ◯ |

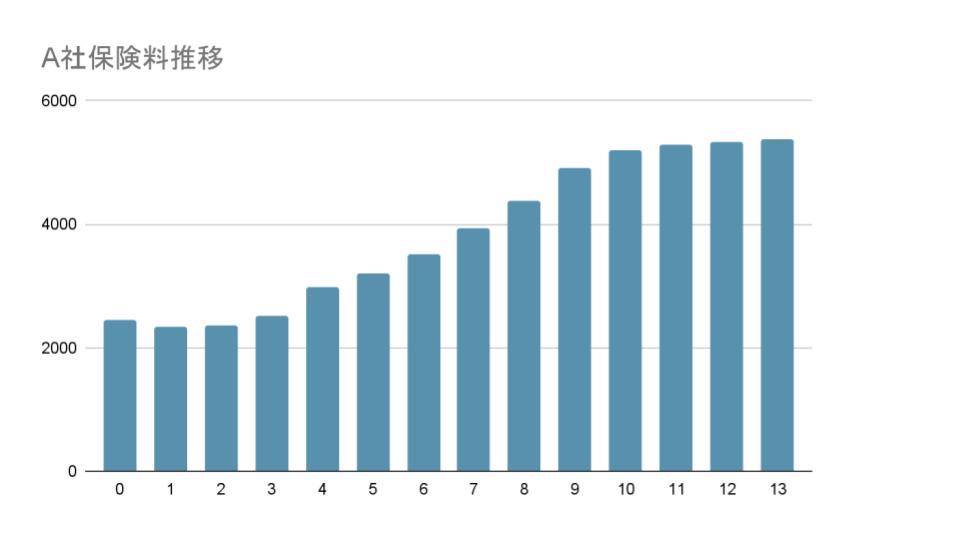

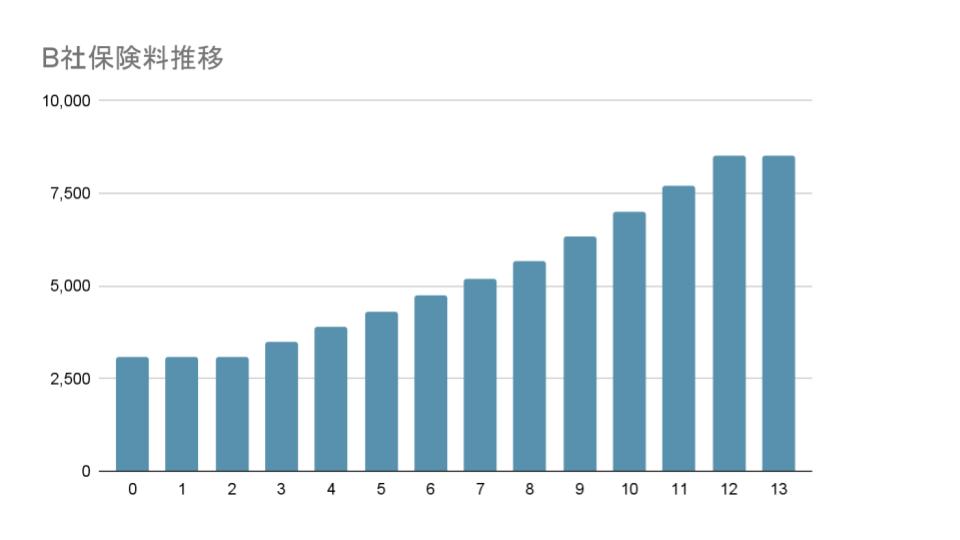

⑥:生涯の支払い保険料、保険料の上がり方をチェックする

A社の保険料推移

B社の保険料推移

ペット保険は基本的に1年更新を終身まで継続していける保険です。

保険料の上がり方は保険会社によって様々ですが大きく分けると2つ。

- 年々上がっていくパターン

- 年齢ごとの区分で保険料が上がっていくパターン

補足1:多頭飼いの場合は多頭割引や保険料、保険金請求方法に注目!

多頭飼いはペットの数に比例して飼い主さんの負担も大きくなります。1匹よりもいざという時の費用は考えなければいけません。

多頭飼いの場合、全てのペットに保険をかけた時の保険料も気になるところです。

そこで多頭飼いの飼い主さんにおすすめしたいのが、ペット保険の中の多頭割引制度です。

多頭割引のある保険商品を以下にまとめましたので参考にしてみてください!

補足2:ペット保険の最悪の選び方、入ってはいけないペット保険とは?

ここまでペット保険の選び方についておすすめの方法をご紹介しましたが、次は失敗してしまう選び方のワーストランキングをご紹介します。

①終身補償ではない保険に加入する

終身補償ではない保険に加入するのはかなり避けたい事態です。

ペット保険の問題点として、基本的には1年更新な為、どの保険も絶対に終身補償が可能なわけではありません。

更新時に条件がついてしまったり特定の病気が補償対象外に設定されてしまう場合もあります。

もし突然更新を断られ、その時には他の保険の選択肢がない年齢だった、ということにならない為にも、重要事項説明書や約款をよく読みその保険商品がどういう性質のものであるのかはチェックが必要です。

②補償対象外の病気が多数存在する

補償対象外の病気の存在で、いざというときにペット保険が使えない、というトラブルは耳にするものですね。

例えば、トイプードルが膝蓋骨脱臼(パテラ)になってしまった場合、加入している保険がパテラを補償対象外にしていた為に全額自己負担となってしまった、というトラブルは多く発生しています。

保険に加入しているのに高額な手術代を全額自己負担というケースは避けたい事態です。

また、保険加入時には補償内であった病気を契約中に補償対象外にされることで更新が不可能になった「ペット保険の闇」と呼ばれる過去の炎上事例も存在します。

③高齢時の保険料を確認せずに加入

ペット保険は比較的若い時は保険料が安く、そこから保険料は上がっていきます。

その上がり幅を確認せず加入してしまうと高齢になった時、保険料がかなり大きな負担となってしまう事が予想されます。

10歳以降の保険料が公開されていないペット保険も存在しますので、生涯の支払い保険料の合計は確実にご確認ください。

加入率や保険料の相場等、ペット保険に関する様々なデータをご紹介!

ペット保険の加入を迷っている方は「ペット保険に入っているのは一般的?」「保険料の相場はいくら?」等気になることが多いのではないでしょうか。

この項目では、

- ペット保険の現状の加入率

- ペット保険の現在の市場規模・保険会社シェアランキング

- ペットが病気になる確率

- ペットの年間・生涯平均治療費

- ペット保険の保険料の相場

①:ペット保険の現状の加入率

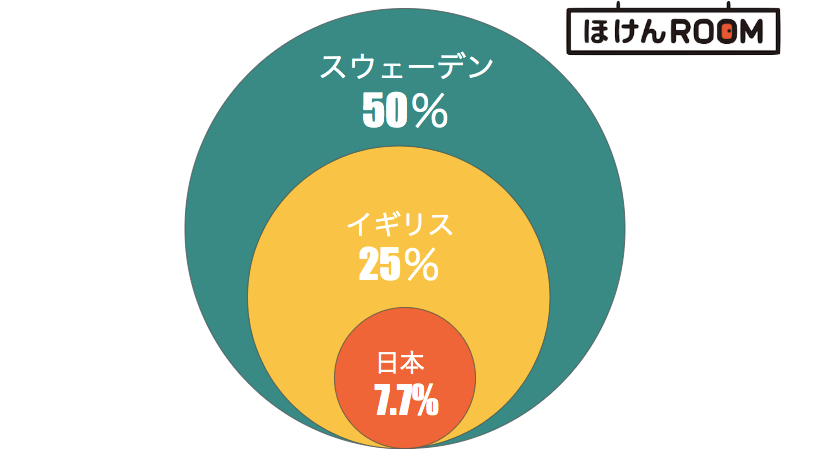

ペット保険の加入率

ペット保険の加入率については上記の画像の通りです。

ペット保険先進国とくらべると、日本でのペット保険加入率は2017年で7.7%とまだまだ低い数値となっております。

しかし例えば発祥の地であるスウェーデンの加入率は50%、イギリスは25%となっております。なぜこんなにも開きがあるのでしょうか。

原因としては、日本でのペット保険の歴史の浅さが挙げられます。

日本でペット保険が初めて誕生したのは1995年。27年とまだあまり歴史のない保険です。私たちに馴染みのある生命保険は1881年にはスタートしていることから、ペット保険の始まりが遅く、ゆえに浸透に時間がかかっていることが想像できます。

しかし昨今のペットの家族化の風潮を受け、こちらの数値はどんどん上がっていっています。 ですのでこの先、ペット保険は今よりも浸透して行くことが予想されます。

②:ペット保険の現在の市場規模・保険会社シェアランキング

市場は拡大を続けていますが、保険契約のシェアランキングはどのようになっているのでしょうか?

加入率は10%と低い数値ではありますが、ペット保険の市場規模は800億円以上、毎年15%前後の伸び代を見せています。もはやニッチなマーケットではありません。

100年以上も前にスウェーデンでペット保険が誕生してから、今や日本には15社以上のペット保険会社が存在しています。

また、実は15社以上の保険会社の中で市場のおよそ7割をアニコム損害保険と第一アイペットが占めている状態です。2社の特徴としてはどちらも窓口で自己負担分のみを精算できる窓口精算システムを導入している事が挙げられます。

③:ペットが病気になる確率

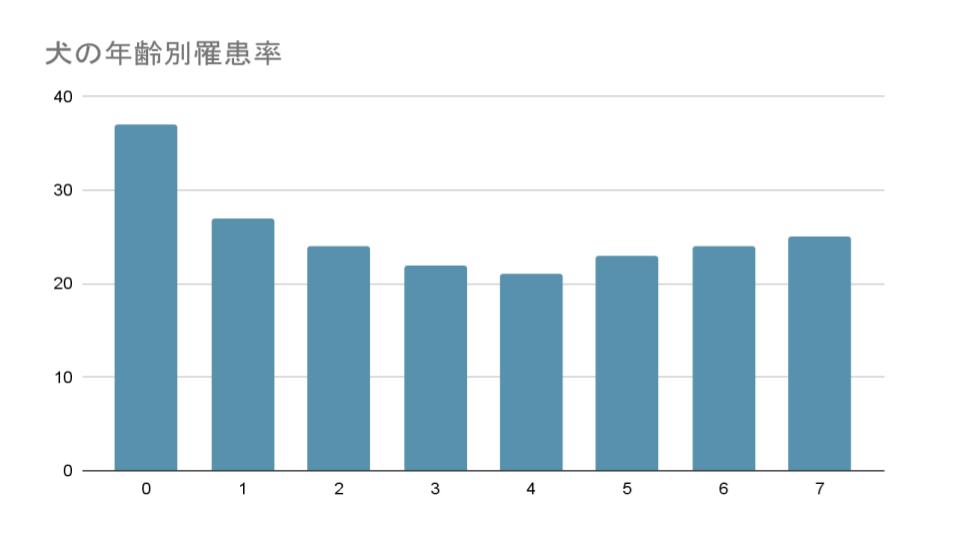

犬の年齢別罹患率

今現在元気な自分のペットが病気や怪我をしてしまうことは想像がつきにくいものです。

しかし、ビックデータを活用することでその確率は見えてきます。年齢ごとのペットの病気や怪我の罹患率が上記になります。

環境の変化やストレスにより病院に受診する機会が多い0歳が最も高いです。その後は6歳を超えると病気罹患率が増えていきます。

犬の6歳というのは人間で言うと40歳くらいになります。やはり加齢するにつれ病気や怪我に対しての抵抗力が落ちていくのは人間と同じです。罹患率は高齢になるにつれ高くなるのです。

12歳にもなると全体の15%以上は病気や怪我をしてしまいます。するとやはり病気をしてしまってからや高齢になってからでは保険の選択肢が狭まりますので、ペット保険には若いうちから加入していた方が安心と言えそうです。

④:ペットの年間・生涯平均治療費

ペットの治療費は、動物病院の自由診療や傷病の種類にもよるため一概には言えません。

ですが、アニコムの「ペットにかける年間支出調査 2019」では病気や怪我の治療費の項目は

- 犬が44,869円

- 猫が23,919円

⑤:ペット保険の保険料の相場

ペット保険に加入するにあたり、多くの飼い主さんが比較するポイントは保険料ではないでしょうか。

払い続けていける料金なのか、また補償内容に見合ったものであるのかに着目して行きましょう。

昨今ではかなり保険料が安いペット保険商品も登場しています。最安値だと毎月の支払額が1000円未満と格安・激安なペット保険も存在し、一見かなりお得に見えますが、飛び抜けて安いものにはそれなりの理由があります。

手術・入院のみのプランであったり、特定の傷病を補償対象外にしている内容であったりする可能性もあり、直ぐに加入せず補償内容まで確実にチェックする事が大切です。

具体的な保険料の相場を表にまとめましたので、以下をご覧下さい。

①小型犬(トイプードル・チワワ等)の場合

| 年齢 | 平均保険料(月額) |

|---|---|

| 1歳~ | 2,000円前後(相場幅;約1,000~3,000円) |

| 5歳〜 | 3,000円前後(相場幅;約2,000~4,500円) |

| 9歳~ | 4,000円前後(相場幅;約3,500~6,500円) |

②中型犬(柴犬・ビーグル等)の場合

| 年齢 | 平均保険料(月額) |

|---|---|

| 1歳~ | 2,000円前後(相場幅;約1,000~3,000円前後) |

| 5歳~ | 3,000円前後(相場幅;約2,500~4,500円前後) |

| 9歳~ | 6,000円前後(相場幅;約4,000~7,000円前後) |

③大型犬(ラブラドール・レトリーバー・ドーベルマン等)の場合

| 年齢 | 平均保険料(月額) |

|---|---|

| 1歳~ | 2,000円前後(相場幅;約1,500〜4,000円) |

| 5歳~ | 3,000円前後(相場幅:約2,500〜7,500円) |

| 9歳~ | 7,500円前後(相場幅:約4,000〜12,00円) |

④猫の場合

| 年齢 | 平均保険料(月額) |

|---|---|

| 1歳~ | 2,000円前後(相場幅:約1,000〜3,000円) |

| 5歳~ | 3,000円前後(相場幅:約1,500〜3,500円) |

| 9歳~ | 4,000円前後(相場幅:約2,500〜4,500円) |

一般的に犬は犬種や体の大きさにより保険料が変わり、小型犬よりも大型犬の方が保険料が高いです。また猫は種類によって保険料が変わることはありません。

犬も猫も高齢時の保険料は高額になる傾向にあります。

ペット保険のよくある質問【加入条件系】

うちの子も、ペット保険に加入したい!と考えている方にとってはこんな不安があるのではないでしょうか。

- ペット保険は、年齢が10歳以上等の高齢ペットでも入れる?

- ペット保険は持病がある・治療中でも入れる?

- ペット保険は終身で加入できる?

- ペット保険は犬猫以外も加入できる?

- ペット保険は年齢不明・雑種のペットも加入できる?

①:ペット保険は、年齢が10歳以上等の高齢ペットでも入れる?

ペットが年齢を重ねていき、シニアと呼ばれる10歳以上になると体調を崩しやすくなることがあります。

そういったときに保険に加入をしていないと通院の費用が積み重なり、高額になってしまうこともあるため、「保険に加入しておけば良かった」と思ったことがある方もいるのではないでしょうか。

「でもすでに高齢だし、保険に加入はできないだろう」と諦めてしまっていませんか?

高齢になってからでも加入ができる、加入や更新の年齢制限なしのペット保険もあるので安心してください!

これまでのペット保険は加入や更新に年齢制限のあるものが多くありましたが、ペットの高齢化に伴い医療費補償のニーズが増え、徐々に老犬・老猫にも対応した保険も増えてきました。

では高齢のペットにおすすめの保険としてどれがいいのか、詳しく紹介していきます。

- フルカバー型の保険

- 入院・手術特化型の保険

②:ペット保険は持病がある・治療中でも入れる?

既に病気でも入れるペット保険はあるのでしょうか?

ペット保険に申し込みをするときには、加入審査を受け、その審査に通る必要があります。

健康であることが基本的な加入条件となっているため、保険の加入前にすでに病気にかかってしまっていると、

- その病気についての治療については補償対象外になる

- 保険の加入自体をお断りされる

- 悪性腫瘍

- 心疾患

- 猫エイズ

- 尿結石

- てんかん

③:ペット保険は終身で加入できる?

ペット保険は毎年契約の更新があり、ペット保険においての「終身」というのは、契約更新について年齢上限の制限がないことを示しています。

基本的には、現在あるほとんどのペット保険が「終身」での継続が可能ですが、さまざまな理由によって継続ができなくなる場合もあります。

ペット保険は更新する際、

- 補償内容に変更なく更新可能

- ペットの健康状態について更新のたびに審査あり

- 通院回数の限度制限など更新できるが条件あり

- 更新自体できない

- 事前に告知されていた更新可能な年齢を超えてしまった場合

- ペットが特定の病気にかかってしまった場合

④:ペット保険は犬猫以外も加入できる?

今は、犬や猫以外のペットを飼っているご家庭もたくさんあります。

例えば、うさぎやフェレット、小鳥、爬虫類やハリネズミなど、ご家庭によってお迎えするペットはさまざまです。

小動物も大事な家族には変わりありませんし、動物病院に通院することももちろんあります。大事なご家族の保険ですので、どの様に選んでいったら良いのか気になる部分ですよね。

小動物を飼っていてペット保険をご検討している方は、これからご紹介する以下の点に注意して保険を選んでみてください。

- ペット保険に加入できるペットの種類

- 飼っているペットが保険に加入できる年齢はいくつまでか

- ペット保険加入後に支払う保険料はいくらか

- 加入するペット保険の補償内容は希望に合っていて十分と思える内容か

- 通院から手術まで、治療全てを補償対象としているプラン

- 通院なしの入院・手術のみプラン

⑤:ペット保険は年齢不明・雑種のペットも加入できる?

ペットの年齢や生年月日は、ペットショップやブリーダーからお迎えした場合は、お迎えした場所から案内されたり、しばらく経ってからだと血統書などからも確認することができます。

一方で保護犬・保護猫(野良猫)を里親としてお迎えした場合や、知り合いなどから譲り受けてお迎えした場合などは、血統書なしで年齢・生年月日も正確には分からない、ということもあるかと思います。

ペット保険は、加入するペットの生年月日の告知が必要になります。

ペットの年齢や生年月日が不明な場合は、動物病院で獣医師に診察してもらい、推定の年齢を確認、証明してもらうことが可能です。

その年の範囲内で月や日に関しては、お迎えした記念日にするなど、飼い主が誕生日を決めることができます。

飼い主が適当に付けた生年月日が事実と異なると判断されてしまった場合、契約を解除されてしまったり、保険金を支払われなくなってしまったりする事もあるので注意しましょう。

雑種(MIX犬)の場合は、申し込みの時の体重の告知が必要になり、体重によって保険料が変わります。体重の告知が必要になる以外には、補償内容や申し込み条件について純血種と変わりはありません。

ペット保険のよくある質問【申し込み方法・保険料系】

ペット保険を色々検討してみて、加入したい保険が決まった!という方で

- ペット保険はどうやって申し込めば良いの?入り方は?

- ペット保険の保険料支払い方法は?月払い・年払いのどちらがよい?

- ペット保険の保険料割引制度にはどんなものがあるの?

①:ペット保険はどうやって申し込めば良いの?

ペット保険の申し込み方法は大きく分けて以下の2種類の方法があります。

- 申込書を郵送する方法

- WEBでの申込をする方法

②:ペット保険の保険料支払い方法は?一括での年払いがおすすめ!

ペット保険の補償を問題なく受けるためには、保険料のお支払いはとても重要です。

万が一お支払いができなかった場合や、お支払いが遅れてしまった場合は、例え補償期間内であっても補償を受けられなくなってしまったり、保険金請求が受理されなかったりします。

そのため、確実にお支払いできる方法、お支払いが遅れてしまわない方法での申し込みをしましょう。

保険料のお支払い方法は

- クレジットカード払い

- 口座振替(銀行引き落とし)

- コンビニ払い

③:ペット保険の保険料割引制度にはどんなものがあるの?

ペットが子犬や子猫のうちは保険料が安くても、年齢が上がるごとに保険料は高くなっていきます。そんな時は割引制度があるとありがたいですよね。

ペット保険の保険会社が設定している割引制度としては、主に次の制度が挙げられます。

- 多頭割引制度

- 健康割増引制度

- インターネット割引制度

- 無事故割引制度

- マイクロチップ割引制度

ペット保険のよくある質問【解約方法系】

「ペット保険を解約したい・やめたい」「補償割合を変更したい」「名義変更したい」と考えている方もいらっしゃるのではないでしょうか。

このような方に向けて、今回は、「ペット保険のよくある質問【解約方法系】」について、特によくお問合せをいただく

- ペット保険は途中での解約、プランの変更は可能か

- クーリングオフ制度はあるか

①:ペット保険は途中で解約・プランの変更はできる?

ペット保険に加入後、さまざまな理由によって解約やプランの変更をしたいと思うこともあるかと思います。

解約やプランの変更を考える理由として考えられるのは、

- 保険料が高額になった

- 保険料に対しての補償内容が合っていないと感じた

- 保険金の請求が面倒

- 他の保険や加入している保険の他のプランの方が魅力的に感じた

- 1年ごとの更新の際に、更新せずに解約する

- 更新時期ではなく、補償期間の途中だけど解約する

- 契約者が保険会社にペット保険解約の旨を連絡する(電話やWEBなどから可能)

- 送られてきた解約に関する書類に必要事項を記入し、返送(必要ない保険もあり)

- 受理されれば解約の手続きは完了

- 毎年更新の確認が来る保険:確認の際に解約したい旨を伝えれば解約が可能

- 自動更新の保険:自分で更新時期を確認し、更新日より前に保険会社に直接解約したい旨を連絡

- WEBから解約手続きが可能な保険

- 解約書類送付が必要な保険

- 電話での連絡が必要な保険

②:ペット保険にはクーリングオフ制度もある?

クーリングオフとは、購入や契約などした後に特定の期間内であれば、契約を無効にできるという消費者のための制度です。

最近では耳にすることも多くなりましたが、ペット保険でもクーリングオフ制度はあります。

クーリングオフ制度を利用する理由として一番多いのが、加入した方が補償内容をしっかり確認していなかったことが挙げられます。

またペット保険のクーリングオフ制度にも有効期間があり、その期間を過ぎてしまうとクーリングオフを利用出来なくなってしまいます。

また、申込方法によってはクーリングオフができない場合もあるので注意が必要です。

- クーリングオフ有効期間:申込日を含めて8日以内まで

- クーリングオフの方法:保険会社宛にクーリングオフする旨と契約者情報などを記載し、ハガキまたは封書で郵送する

ペット保険のよくある質問【保険金系】

「加入後の保険金が振り込まれるまでの日数は?」「請求期限ってあるの?」という疑問をお持ちの方もいらっしゃるのではないでしょうか。

このような疑問がある方に向けて今回は、「ペット保険のよくある質問【保険金系】」について、特によくお問合せをいただく

- ペット保険の保険金請求方法

- 請求後保険金が振り込まれるまでの期間

- 保険金の請求期限

①:ペット保険の保険金請求の種類・方法は?

ペット保険の請求方法は保険会社によっていくつか種類があります。

それぞれの請求方法にどのような特徴があり、実際に加入した後に保険金を請求するにはどのような流れで保険金を請求すれば良いのか解説していきますので、ご希望にあった請求方法を見つけてみてください。

それぞれの保険金の請求方法や実際に保険金請求する際の注意点を覚えておくことで、大切な保険金請求をスムーズに完了させることが可能です。

①:窓口精算

まず1つ目は「窓口精算」についてです。ペットの治療費から補償額を差し引いた自己負担額分のみを、病院の会計で支払う方法です。

例えば、70%補償の保険プランにご加入した場合、病院の会計にて自己負担で支払うのは、医療費の70%が引かれた30%分のみの金額になります。

私たちが普段、病院などで利用している健康保険の支払い方法をイメージしていただけると分かりやすいと思います。

この窓口精算では、人間と同じ様に保険会社から付与された「ペット保険証」を窓口精算対応の病院で受付時に提示することで利用できます。

病院の会計時に加入している保険プランの補償割合分が割引されるため、直接請求のような一度全額自己負担になることや、補償分の請求をわざわざしなくても自動的に、即日完結させることが可能です。

窓口精算の保険金請求方法の流れは以下の通りです。

- 事前にかかりつけの動物病院で窓口精算が可能かを確認する

- 病院の受付時にペット保険証を提示する

- 会計で補償額が引かれた分の治療費を支払う

- 治療費を病院で全額自己負担にて支払う

- 病院で診療明細書と領収書を受け取る

- 保険会社の保険金請求書に必要事項を記載する

- 保険金請求書・診療明細書・領収書を保険会社に郵送(WEB・アプリ)で送付する

- 必要に応じて診断書も提出する

- 保険金が登録した口座に振り込まれる

②:ペット保険の保険金が振り込まれるまでの期間はどれくらい?

「窓口精算」は、病院での会計時にその場で補償割合分の金額が引かれ、保険金請求は完了するため保険金の振込がされることは基本的にありません。

ただし、ペット保険証を忘れてしまった場合には直接請求と同様に後日請求の必要があります。その場合、振り込みまでの期間は、直接請求と同様です。

「直接請求」では、保険会社に必要書類を郵送(もしくはWEBやアプリから申請)し、保険会社に受理されてから一般的に30日以内に振り込まれます。

30日以内というのは書類を郵送した日からではなく、保険会社に郵送した書類が問題なく承認・受理されてからの日数になります。

窓口精算でペット保険証を忘れ後日精算した場合、直接請求の場合はどちらも、提出した書類に不足・不備があったときは再度申請をする必要があります。

振り込まれるまでの日数がさらにかかってしまう場合があるため、不足・不備がないように事前に必要書類の確認をするなどの注意が必要です。

③:ペット保険の保険金の請求期限はいつまで?

一番は、診療してからすぐに保険金請求をしていただくのが安心ですが、 忙しいと面倒な手続きはついつい「後で」と先送りにしてしまいますよね。

基本的に保険会社からは「診療日(治療を開始した日)から30日以内に保険金請求書類を送付してください。」という様に告知されるかと思います。

保険金の請求は、診療日から30日以上を経過している場合であっても、受付は可能です。

しかし診療後に日数が経過してからの保険金請求は、保険金請求内容の確認に通常より時間がかかってしまうことがあります。そうなると保険金の支払いにも通常よりも遅い場合が考えられます。

また、保険金請求には時効があり、いつまででも可能というものではないため注意が必要です。

ペット保険普通保険約款に定められており、診療費を負担した時から3年を経過した場合は、「時効」となり、保険金の請求権が消滅し、保険金はおりない・振り込まれないようになってしまいます。

そのため、保険金の請求は、なるべく早く請求するのがおすすめです。

負担を抑えるために保険に加入しておいたのに、保険金の請求が出来なくなってしまうと大きな損となってしまうので、ご加入の際には、保険金の請求期限についても確認しておきましょう。

ペット保険のよくある質問【その他】

「ペット保険はそもそもいつからあるの?」「ペット保険の使い方に裏技はある?」と考えている方もいらっしゃるのではないでしょうか。

このような方に向けて、今回は、「ペット保険のよくある質問【その他】」について、特によくお問合せをいただく

- ペット保険の付帯サービス・キャンペーン

- ペット保険会社の「損保」「少額短期保険」「共済」の違い

- ペット保険の歴史

- ペット保険会社が潰れることはあるのか

- ペット保険の使い方の裏技

①:ペット保険の付帯サービス・キャンペーンはどんなものがある?

各保険会社には、保険契約時にプレゼントを配布するキャンペーンや、契約後に継続して利用できるサービスなどがあります。契約をして特典が付いたら嬉しいですよね。

保険契約時のキャンペーンの一例としては、契約者全員にギフトチケットを配布するなど、契約になったら全員に必ず特典を配布している保険会社もあるようです。

また、そこから更に抽選で、空気清浄機やペットカメラをプレゼントするキャンペーンを用意している保険会社もあります。期間限定でのキャンペーンになっていることがほとんどなので、気になる保険会社のキャンペーンは確認してみてください。契約の後押しになるかもしれませんね。

さらに契約後のサービスでは、無料で電話での獣医師相談サービスがつく保険会社もあります。病院に連れて行くか判断がつかない時や、夜中急に異変を感じた時など、24時間電話で獣医師さんに相談ができたらとても安心で便利ですよね。

②:ペット保険会社の「損保」「少額短期保険」「共済」の違いは?

ペット保険を調べていると、社名には損害保険と少額短期保険のどちらかがついているかと思います。また、ペット保険以外にも、ペット共済というのもあることをご存知でしょうか。

これらはペットの治療費の一部を補償してくれることに変わりはありませんが、何が違うのでしょうか?

共済とは、保険業法が適用されておらず、運営会社の良識によって運営されております。法の縛りがないため、万が一破綻してしまった場合も特別な救済措置はなく、安全性に欠けるものとなります。

一方で損保や少短などの保険は、保険業法が適用されており、国からの厳しい管理のもと運営をしています。保険の中でも損保と少短に分かれていますが、これらの違いは、新規参入のハードル・事業規模・安全性が異なります。

損保では資本金が最低10億円必要になりますが、少短では1000万円で事業を始めることができるため、少短の方が新規参入がしやすいと言えるでしょう。

新規参入がしやすい分、安全性が気になりますが、少短では以下のような事業規模を制限することで経営の安定化を図っています。

- 保険契約は最長2年まで

- 補償金額は1000万円まで

③:ペット保険はいつからある?どのくらいの歴史があるのか

すでにペットを飼われている方は耳にすることがよくあるかと思うペット保険ですが、ペット保険の歴史についてご存知でしょうか?

最近では「ペットは家族である」という認識が浸透し、ペット保険に加入している方が増加傾向にあります。しかし、日本のペット保険業界の歴史は浅く、まだまだ成長段階の業界だと言えます。

元々はスウェーデンでペット保険が始まったと言われており、1890年に家畜動物を対象とした保険契約が成立し、その後、1924年には犬を対象とした保険が販売され、これが現在のペット保険の起源だと言われています。動物を対象とした保険は100年以上、ペット保険に関しても約100年近くの歴史があるんですね。

日本では1995年に初めてペット保険が販売されました。厳密には当時はペット保険ではなく、ペット共済として販売されていましたが、悪質な経営体制であるなど安全性が劣り、一時的に衰退をしていきました。

しかしその後、2005年に保険業法の改正により、販売するために必要な免許制度の確立や、契約者を守るための環境が整備され、ペット保険も安全に販売ができるようになり、現在に至ります。

日本で安全な環境のもとペット保険が販売され始めたのはつい最近のことになります。日本でペット保険が販売されてから約30年ほどが経ちますが、加入率は10%程で、ペット保険発祥の地のスウェーデンは50%、動物愛護の意識が強いイギリスでは30%のため、まだまだ日本での加入率は低いといえますね。

④:ペット保険は打ち切り・保険会社が潰れることはある?

コロナ禍で、とても多くの会社が倒産した話をよく聞きますが、ペット保険会社は潰れてしまうことはあるのでしょうか?また、万が一潰れてしまった場合の措置は何かあるのでしょうか?

どこの会社もそうですが、潰れるリスクはあります。

保険会社は、契約者からいただく保険料で、請求があった分の補償をお支払いしております。そのため、極端な話ですが回収した保険料以上の請求が続けば、収支が合わず経営が難しくなり、最悪の場合潰れてしまう可能性もあります。

しかし日本のペット保険の市場は拡大傾向にあるため、潰れる可能性は低いといえます。

コロナ禍における巣ごもりによってペットを飼育する家庭が増えたことで、ペット保険への加入率が増加しています。もちろん加入が増えればその分保険会社にとってはリスクになりますが、審査の基準を変更したり、契約内容の改定を行なうことでリスクを回避しています。そのため、簡単に潰れることはないという認識で問題ないでしょう。

それでも万が一保険会社が潰れてしまった場合、損保であれば保険契約者保護機構から定められた金額が補償され、少短であれば供託金の中から補償がされるため、安全性についても確保されています。

⑤:ペット保険の使い方には何か裏技はある?

ペット保険を契約する際に、何かお得に利用ができるような情報・裏技があれば有効的に利用したいですよね。

前項でもご紹介をしましたが、保険会社によっては、獣医師相談が無料で利用できるサービスが付帯されている保険があります。病院に連れて行くほどではないけれど、何か些細なことでも気になることを気軽に獣医師さんに相談できたら安心ですよね。病気や異常の早期発見に繋がることにもなり、積極的に利用していきたいサービスです。

すでにペット保険をご契約されている方は、相談サービスがついているかご確認してみてください。

また、ペット賠償責任特約についても裏技があります。一部の保険には、ペットが他人に怪我をさせてしまったり、損害を与えた場合に保険金がおりる、ペット賠償責任特約を月々数百円程度で付帯することができます。

しかしこちらの特約は、実は、自動車保険や火災保険の個人賠償責任特約で代用することができます。知らずに契約してしまうと保険料がもったいないので、自動車保険や火災保険保険の内容を確認することをおすすめします。

ペット保険を選ぶとき・加入するときの9つの注意点を徹底解説!

今では加入する人が多いペット保険ですが、そもそもペット保険は、どのような点に気をつけるべきか?どのような仕組みになっているのか?など、まだまだ知らないことって多いですよね。

人間の保険と同じようなものだと考えている方も多いかと思いますが、実は内容が異なることは沢山あります。ペット保険と人間の保険は別物だと認識して、ペット保険のことを理解していきましょう。

加入前に確認しておくことで「こんなこと知らなかった!」「それなら違う保険会社にしておけばよかった!」と後悔することを防げます。

そのためこの項目では、ペット保険を検討する際の注意点を、

- 告知義務・審査について

- 待機期間について

- 補償対象外の治療について

- 掛け持ちについて

- 乗り換えについて

- 契約の失効について

- 保険料の増減制度について

- 更新拒否について

- 掛け捨て等のデメリットについて

①:ペット保険には告知義務・審査がある!嘘をつくと絶対バレる!

ペット保険では申し込み時に告知義務と審査があります。

告知義務とは、保険会社が加入の判断をする際に必要な情報を告知しなければならない義務のことです。過去に診断された病気や通院歴、経過観察中の内容など、現在までの健康状態についてを聞かれ、各社規定の告知書で正直に告知をする必要があります。

そして、各保険会社がこの告知書を元に加入の可否を判断することを審査と言います。健康診断を必要としない代わりに、告知書を元に審査をしているので、正直に告知をする必要があります。

では、申し込み時に健康診断を必要とせず、あくまで申込者の告知のみで審査がされるのであれば「嘘の告知をしてもバレないのでは?」と思う方もいるのではないでしょうか。

結論から申し上げると、嘘の告知をしたら絶対にバレます!これは、プロの調査員によって徹底的に調べられるからです。

告知内容や保険金請求の正当性について、実際に動物病院へ確認をとったり、プロによって徹底的に調査がされ、簡単に正確な情報を得ることができます。

嘘の告知をすることを「告知義務違反」と言い、調査によって告知義務違反と判断されてしまうと、今後保険金が支払われなかったり、契約解除となることもあります。また最悪の場合は詐欺罪に問われる恐れもあります。

支払ってきた保険料が全て無駄になってしまうため、必ず正直に告知をしましょう。

②:一部のペット保険には待機期間が設定されている

ペット保険は、契約成立後すぐに保険が利用できるわけではありません。

一部の保険会社では待機期間というものが設定されています。待機期間とは、保険開始日以降でも、保険金が支払われない期間のことを言います。

ではなぜこのような期間が設けられているのでしょうか。ペット保険への加入には大前提として、健康体であることが条件となります。そのため、申し込み時には気づかなかった潜伏している病気を考慮するための期間として、待機期間が設けられているのです。

保険会社によって異なりますが、怪我・病気・ガンそれぞれで日数を分けている会社もあります。

ここまで知ると、待機期間がない保険にしようと思われる方もいらっしゃるかと思いますが、待機期間がない保険は、最短でも責任開始日が1ヶ月先となることや、申込日によっては翌々月などに設定されていることが多いです。

その期間の傷病に関しては補償対象外となるため、実際に保険を利用できるまでの期間は、待機期間がある保険とほとんど変わらないこともあります。

詳しくは以下の記事でも解説していますので、ぜひ確認してみてください。

③:去勢・避妊手術や健康診断等、補償対象外の治療もある

動物病院に行く内容も様々で、「どういった傷病にペット保険が利用できるのか」はMOFFMEのLINE相談でもよくいただく質問の1つとなっています。

基本的に「保険期間中に被った怪我・病気に対する診療費」に関して、ペット保険を利用することができます。そのため保険制度上傷病にあたらないものや、予防を目的とした診療・検査に関しては保険が適用されません。

①:保険制度上傷病にあたらないもの

去勢・避妊手術は繁殖を望まない犬・猫が通る道で、手術を受けさせる方も多いでしょう。

しかしこれは、健康体への処置になるため保険制度上は傷病にあたらず、ペット保険は適用外となります。他にも、停留睾丸や乳歯遺残、鼠径ヘルニアや臍ヘルニアなどは保険適用外となります。

②:予防を目的とした診療・検査

ワクチン接種/予防接種や歯石取り、健康診断、レントゲン撮影、再診料等は予防を目的とした診療・検査になるため保険適用外となります。

しかし、治療の一貫で予防処置もされた場合は補償対象となることが多々あります。例えば、歯周病治療の一貫で歯石取りをした場合などが当てはまります。

今回は一例をご紹介致しましたが、他にも補償対象外となる事項はあります。加入してから、「補償対象外なんて知らなかった」なんてことが無いよう、より詳しい内容を確認される場合はぜひLINE相談をご利用ください。

④:ペット保険は掛け持ち可能!ただし100%以上は補償されない

ペット保険の補償割合は50%や70%が多く、治療費の一部は飼い主が負担する仕組みになっています。できれば全額補償をしてもらいたいと考える方も多いかもしれません。

しかし100%補償の保険はほんの一部のみのため、選択肢がとても限られてしまいます。

実は、ペット保険は保険会社によっては掛け持ちをすることが可能で、掛け持ちをすることで100%補償を受けることができるのです。

例えばA社の50%補償の保険、B社の50%補償の保険に加入したとします。診療に10,000円かかった場合、

- A社から10,000円×50%の5,000円

- B社から10,000円×50%の5,000円

⑤:ペット保険の乗り換え時は無保険期間・二重契約期間がないように!

いざペット保険に加入をしたものの保険料が高かったり、今よりも補償を手厚くしたいなどで保険の見直し・乗り換えを検討することもあるかと思います。

保険乗り換え時にまず注意したいこととしては以下の2つがあります。

- 無保険期間を作らない

- 二重契約期間を作らない

⑥:補償限度額に達すると契約が失効するペット保険もある

契約の失効とは、契約が解除されること、更新ができなくなることを言います。ほとんどの保険会社では、ペットが亡くなった時や保険料の未払いが続いた時に契約が失効となります。

しかし、1年の契約期間中で利用できる補償金額に上限が決められているペット保険の中には、この上限に達するまで保険利用をすると、契約が失効となる保険もあることをご存知ですか?

契約の失効と聞くと、このような保険は避けようとするかと思いますが、満額まで保険利用をするケースはほとんどありません。

1日に利用できる補償金額に制限のあるタイプの保険となり、1度でも、1日の上限金に達さない金額での利用があれば、年間の上限金に達することはありません。

そのため、あまり重要視はしなくてもいいポイントにはなるかもしれません。

⑦:使い過ぎ等による保険料の増減制度があるペット保険もある

保険料が使わないと安くなる・使うと高くなるペット保険があることをご存知でしょうか?

一定期間の保険利用回数によって、次年度の保険料の割引・割増制度を導入している保険会社もあります。

保険を利用することがほとんどなく割引が適用されるのであれば嬉しいですが、万が一保険の利用が多くなる病気や怪我を負ってしまった場合に、保険料が増額してしまうことはなるべく避けたい事態ですよね。

この制度での懸念点としては、気になることがあっても、保険料が割増になってしまうことが抑止となり診療にかかることを制限してしまう、といったことが予想されます。

保険の利用回数は予想できるものではないため、この制度を有効的に利用できるかはわかりません。ですが、このような制度もあるということを知っておくことは一つの判断材料になるかもしれませんね。

⑧:特定の病気にかかると、更新拒否されるペット保険もある

1年契約となるペット保険は、毎年更新が必要となります。基本的には自動的に更新されることが多いですが、中には「持病に関しては補償対象外」という更新内容になってしまったり、更新を拒否されてしまうこともあるようです。

病気にかかった時のための保険なのに、いざという時に保険が利用できなくなる可能性があることに疑問を抱く方もいるのではないでしょうか。

慢性疾患や、何度も治療が必要となるような重篤な病気など、保険会社の補償負担が増えるような病気にかかってしまうと、更新を拒否されてしまう可能性があります。

「終身保険」のはずなのに、なぜ更新拒否をされる可能性があるのでしょうか?

ペット保険の終身とは、「更新される年齢に制限がないこと」を意味しており、人間のように「亡くなるまで保険が続く」という意味ではありません。そのため、ペットの健康状態などによって更新を拒否されてしまう可能性もある、ということになります。

現在の日本のペット保険業界はまだ発展途上であるため、かかった病気によっては更新を拒否されてしまう可能性を加味しながら保険を検討してください。

⑨:ペット保険のデメリットとは?掛け捨てで保険料が無駄になることも

思わぬ行動での突然の怪我や、病気などで診療した際に、治療費を負担してくれるペット保険ですが、デメリットもあります。それは、ペット保険は掛け捨てとなるため、払込みをしてきた保険料の返還がないことです。

健康でいてくれることが何よりもいいことですが、全く病気や怪我をせず、一生涯保険を利用しなかった場合でも掛け捨てとなり、保険料の支払いがもったいないと感じる方もいるかもしれません。

掛け捨てであることがペット保険に加入しない理由として主に挙げられる方もいらっしゃることでしょう。

しかし、保険に加入していない場合、当然ですが治療代は全額自己負担となります。大きな手術の場合、100万円近くの金額がかかることもあり、金銭的にかなり大きな負担となりうるため、掛け捨てであっても、ペット保険には加入することをおすすめします。

「健康体であること」が加入条件となるペット保険は、通院歴や病歴があると無条件で加入することが難しくなります。そのため、将来怪我や病気をするかはわかりませんが、上記のようなデメリットもあることを考慮しながらも健康なうちから備える必要があります。

万が一の時に「入っていて良かった」と感じられるのが保険ですので、「安心を買っている」と認識することで、掛け捨てへの納得感は得られるかもしれませんね。

まとめ:ペット保険を徹底比較!後悔しないよう十分にご検討を!

いかがでしたか?自分が入るべきペット保険を見つけることはできましたか?

この記事のポイントは、

- ペット保険は「急な手術費用に備える」「気軽に通院して健康を保つ」という点で必要

- 選ぶ際には加入目的を決めることが重要

- 補償内容や保険料を比較して検討しよう

- 夜間治療の補償に対応しているかどうかも調べるべき

- ランキングだけでなく、選ぶ際に重視するポイントを満たしているかどうかを確かめることが重要

5歳の我が家の猫が脚を骨折しました。原因がわからず気付いた時には骨折しており、急いで病院に行きましたが入院、手術するしかないと言われ、しかも通院を除いて30万近くかかるとのことでした。我が家は3人の子どもがおり、猫5匹の多頭飼い。悩んだ末に通院治療だけして、手術は諦めました。痛みはないとのことだったので、勿論葛藤はありましたが、結局片足を引きずって歩く生活になりました。ペット保険は以前から考えていましたが、当然猫5匹それぞれに掛けなければいけないので、金額を考えると二の足を踏んでしまいます。骨折をした時に保険に入っていたらと考えました。が、多頭飼いの我が家ではなかなか厳しいのが現状です。